扶養者の入力は申告書の【扶養控除】(申告書A:19欄、申告書B:23欄)に記入します。

<操作手順>

1.「申告書」-「確定申告書A(第一表、第二表)」または「申告書B(第一表、第二表)」を開きます。

2.[所得から差し引かれる金額]の[扶養控除]の金額欄(申告書A:19欄、申告書B:23欄)をダブルクリックします。

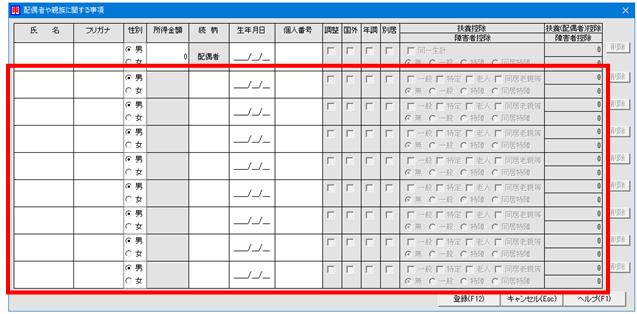

3.[配偶者や親族に関する事項]画面が表示されます。

上から2段目以降が扶養親族に関する入力欄になりますので、扶養親族の氏名から個人番号までを入力します。

※1段目は「配偶者」に関する入力欄です。入力する欄にご注意ください。

※「扶養親族」とは申告者と生計を一にする親族(配偶者、青色事業専従者として給与の支払いを受ける人および白色事業専従者を除く)で、合計所得金額が48万円以下の人をいいます。

4.第二表に印刷するため、扶養親族の情報を設定します。

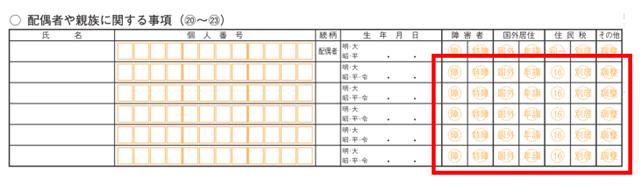

<確定申告書 第二表>

a:扶養親族が国外居住親族の場合

「国外」「別居」にチェックを付けてください。

なお、年末調整において扶養親族が「国外居住親族」として控除の適用を受けている場合は、「年調」にもチェックを付けてください。

b:扶養親族と別居している場合

「別居」にチェックを付けてください。

また「扶養控除」の入力後、「確定申告書A」や「確定申告書B」の画面右下にある[住民税・事業税に関する事項]をクリックし、「配偶者、親族、事業専従者のうち別居の者の氏名・住所」に別居している扶養親族の氏名と住所を記載してください。

c:扶養親族が障害者である場合

扶養親族の障害者区分を選択します。

d:「所得金額調整控除」について

申告者本人の給与等の収入金額が850万円を越え、扶養親族が他の納税者の扶養親族として申告済みの場合、「調整」にチェックを付けることで「所得金額調整控除」のみを適用することができます。

※「調整」を選択した場合は、「扶養控除」および「(扶養親族の)障害者控除」は受けられませんので、控除額は自動計算されません。

またこの場合、扶養親族の個人番号(マイナンバー)の記載は不要です。

5.扶養親族の生年月日を入力すると、扶養区分が自動的に選択されます。

また、老人扶養親族については同居老親等かどうかの選択を行ってください。

<扶養区分について>

a:一般

扶養親族のうち、1951年(昭和26年)1月2日から1998年(平成10)年1月1日以前に生まれた方(年齢が23歳から69歳の方)、2002年(平成14)年1月2日から2005年(平成17年)1月1日以前に生まれた方(16歳から18歳の方)をいいます

※16歳未満(2005年(平成17)年1月2日以降に生まれた方)は年少扶養親族のため、控除対象扶養親族に該当しませんが、扶養控除に氏名、フリガナ、性別、続柄、生年月日、個人番号を入力することで、確定申告書 第二表の「配偶者や親族に関する事項」の[住民税]にある[16]に〇が付与されます。

b:特定

控除対象扶養親族のうち、1998年(平成10年)1月2日から2002年(平成14)年1月1日までの間に生まれた方(年齢が19 歳以上23 歳未満の方)をいいます

c:老人

控除対象扶養親族のうち、1951年(昭和26年)1月1日以前に生まれた方(年齢が70歳以上の方)をいいます

d:同居老親等

老人扶養親族のうち、申告者や申告者の配偶者(以下「申告者等」)の直系尊属(父母や祖父母)で、申告者等との同居を常としている方をいいます

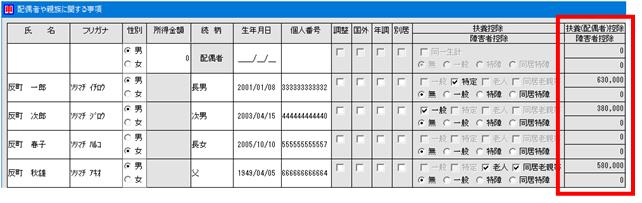

6.設定した内容により控除額が自動的に計算されます。

<扶養控除の計算について>

|

区分 |

控除額 |

|

|

一般の控除対象扶養親族 |

38万円 |

|

|

特定扶養親族 |

63万円 |

|

|

老人扶養親族 |

同居老親等 |

58万円 |

|

同居老親等以外 |

48万円 |

|

7.全扶養者の情報入力が完了しましたら、画面右下の[登録]を押します。

上記のように設定しますと、申告書には下のように表示されます。