国内において、住宅の新築・購入(新築等)をして、自己の居住の用に供した場合において、住宅の新築等のための借入金等(住宅ローン)を有するときは、その居住の用に供した年以後10 年間の各年にわたり、その年分の所得税額から、その年の12 月31 日における住宅ローンの残額に応じて計算した金額を「住宅借入金等特別控除」として控除することができます。

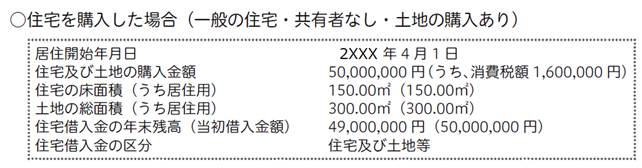

<設例>

<操作手順>

1.「申告書」-「確定申告書A(第一表、第二表)」または「申告書B(第一表、第二表)」を開きます。

2.「(特定増改築等)住宅借入金等特別控除」の金額欄(申告書A:24欄、申告書B:30欄)をダブルクリックします。

3.画面左上の「控除区分」より該当する区分を選択します。

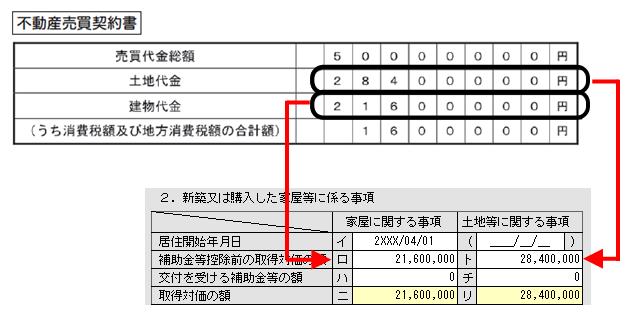

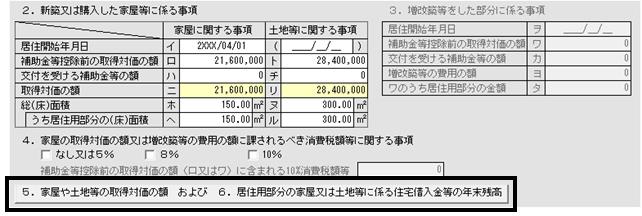

4.不動産売買契約書などに記載のある売買代金を「2.新築又は購入した家屋等に係る事項」を入力します。

建物の売買代金を「取得対価の額(ロ欄)」へ、土地の売買代金を「取得対価の額(ト欄)」へ入力します。

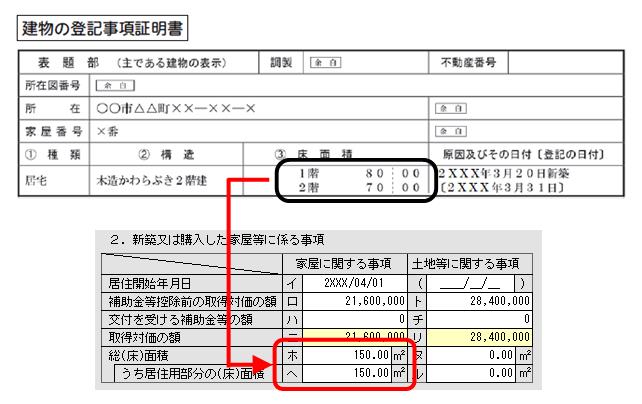

5.建物の登記事項証明書などを参照し、「総(床)面積(ホ/ヘ欄)」を入力します。

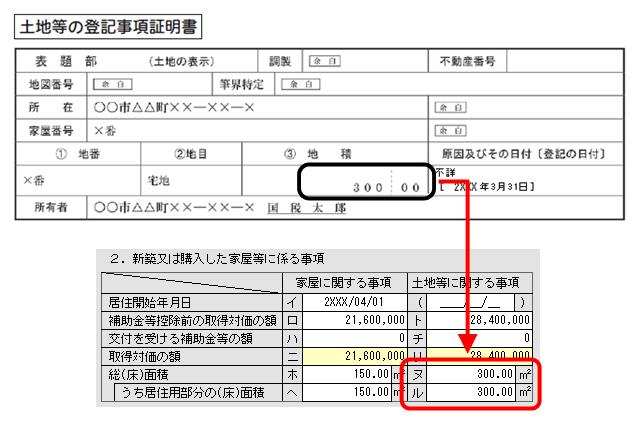

6.土地の登記事項証明書などを参照し、「総(床)面積(へ/ト欄)」を入力します。

7.住宅の売買契約書(工事請負契約書)に記載されている消費税・地方消費税の税率について、該当する項目をクリックします。

※住宅の購入金額に含まれる消費税・地方消費税の税率が10%の場合は、手順4.のロ欄に入力した住宅の購入金額(請負金額)に含まれる消費税・地方消費税の金額を「補助金等控除前の取得対価の額(ロ又はワ)に含まれる10%消費税額等」欄に入力します。

8.住宅借入金等の年末残高を入力します。

[5.家屋や土地等の取得対価の額 および 6.居住部分の家屋又は土地等に係る住宅借入金等の年末残高]ボタンをクリックします。

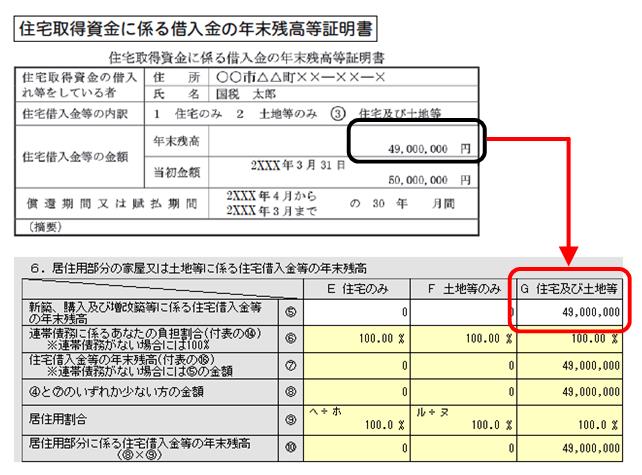

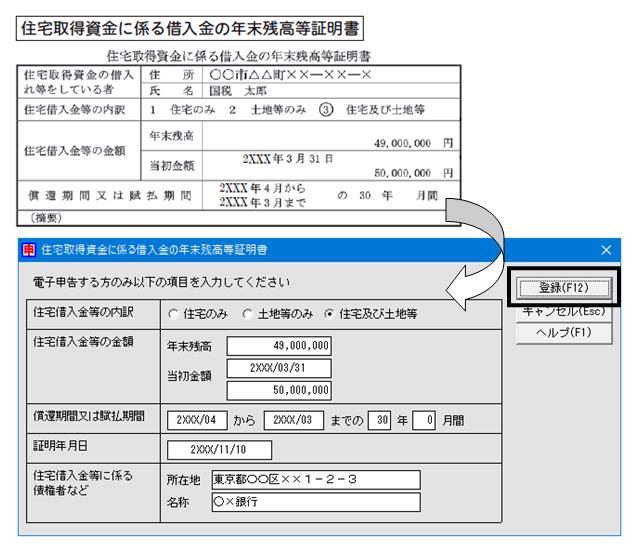

9.住宅取得資金に係る借入金の年末残高等証明書を参照し、該当する箇所へ入力します。

※借入金の年末残高等証明書にて借入金の内訳が「住宅のみ」や「土地等のみ」で金額が分かれている場合、「住宅のみ」ならE-⑤欄へ、「土地のみ」ならF-⑤欄へ入力します。

10.「5.家屋や土地等の取得対価の額 および 6.居住部分の家屋又は土地等に係る住宅借入金等の年末残高」画面は画面右上の[終了]ボタンをクリックし終了します。

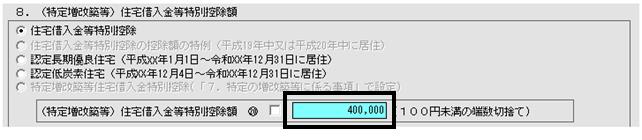

11.画面下に表示される「(特定増改築等)住宅借入金等特別控除額(20欄)」の金額をメモに控えます。

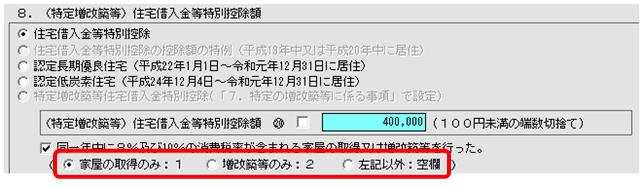

12.同一年中に新築等又は増改築等を取得したものの中で、消費税・地方消費税の税率が「8%」と「10%」の両方に該当する場合は、「同一年中に8%及び10%の消費税率が含まれる家屋の取得又は増改築等を行った。」をクリックします。

※同一年中に新築等又は増改築等を取得したものの中で、消費税・地方消費税の税率が「8%のみ」または「10%のみ」の場合は、こちらの操作は不要です。手順16.へお進みください。

13.同一年中に新築等又は増改築等を取得したものの中で、消費税・地方消費税の税率が10%であるものについて該当する項目を選択します。

住宅の新築等である場合には「家屋の取得のみ:1」を、増改築である場合には「増改築等のみ:2」を、それ以外の場合は「左記以外:空欄」のいずれかを選択します。

14.「2 新築又は購入した家屋等に係る事項」のロ欄の金額の内、消費税・地方消費税の税率10%に該当する金額を21欄に記載します。

15.「5 家屋や土地等の取得対価の額」のA-④(増改築の場合はD-④)の金額の内、消費税・地方消費税の税率10%に該当する金額を22欄に記載します。

※申告者本人の持分割合が100%の場合、記載は不要です。手順16.へお進みください。

16.税務署より「住宅借入金等特別控除証明書」の交付を要しない場合は、「9.控除証明書の送付を要しない場合」にチェックが入っていることを確認します。

※控除証明書をe-Taxにて交付を希望する場合は、「控除証明書の交付を要しない」のチェックを外し、「控除証明書について、e-Taxによる交付を希望する」にチェックを付けることで、毎年、10月頃から11月にかけて、その年分に係る控除証明書がe-Taxソフトに送信されます。

17.電子申告する場合で添付資料の郵送を省略する場合、住宅取得資金に係る借入金の年末残高等証明書の明細を入力します。

画面上の[証明書]をクリックします。

※電子申告しない場合は、手順20.へお進みください。

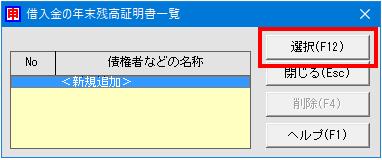

18.「借入金の年末残高証明書一覧」画面で[選択]をクリックします。

19.金融機関等から発行された残高証明書の内容を入力し、[登録]をクリックします。

20.画面右上の[終了]ボタンをクリックします。

21.「確定申告書A」または「確定申告書B」に戻ります。

「(特定増改築等)住宅借入金等特別控除」(申告書A:24欄、申告書B:30欄)に手順11.でメモに控えた控除額が表示されていることをご確認ください。

※住宅借入金等特別控除額の計算明細書は、「(特定増改築等)住宅借入金等特別控除」(申告書A:24欄、申告書B:30欄)の入力画面上の[印刷]ボタンより印刷できます。