国内において、住宅の新築・購入(新築等)をして、自己の居住の用に供した場合において、住宅の新築等のための借入金等(住宅ローン)を有するときは、その居住の用に供した年以後10 年間の各年にわたり、その年分の所得税額から、その年の12 月31 日における住宅ローンの残額に応じて計算した金額を「住宅借入金等特別控除」として控除することができます。

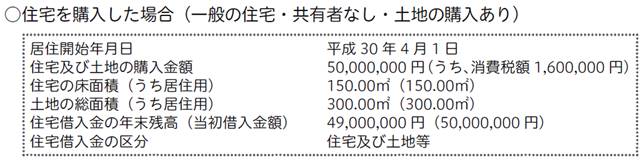

<設例>

<操作手順>

1.「申告書」-「確定申告書A(第一表)」または「申告書B(第一表、第二表)」を開きます。

2.「(特定増改築等)住宅借入金等特別控除」の金額欄(申告書A:24欄、申告書B:30欄)をダブルクリックします。

3.画面左上の「控除区分」より該当する区分を選択します。

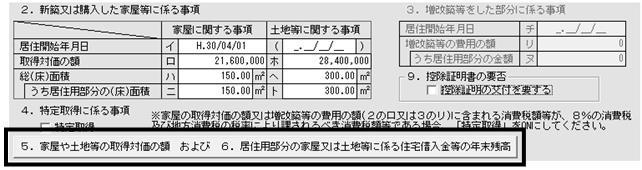

4.不動産売買契約書などに記載のある売買代金を「2.新築又は購入した家屋等に係る事項」を入力します。

建物の売買代金を「取得対価の額(ロ欄)」へ、土地の売買代金を「取得対価の額(ホ欄)」へ入力します。

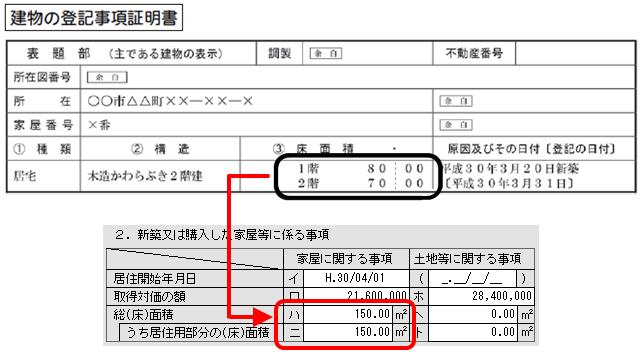

5.建物の登記事項証明書などを参照し、「総(床)面積(ハ/ニ欄)」を入力します。

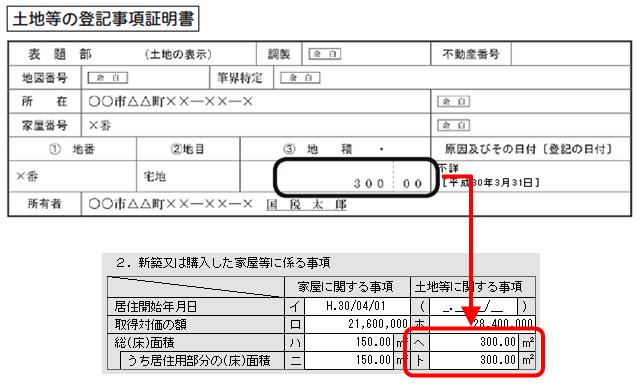

6.土地の登記事項証明書などを参照し、「総(床)面積(へ/ト欄)」を入力します。

7.住宅の取得の対価や費用等に含まれる消費税が8%である場合は、「特定取得」をクリックし、チェックを付けてください。

※チェックON/OFFにより受けられる住宅借入金等特別控除額が変わります。

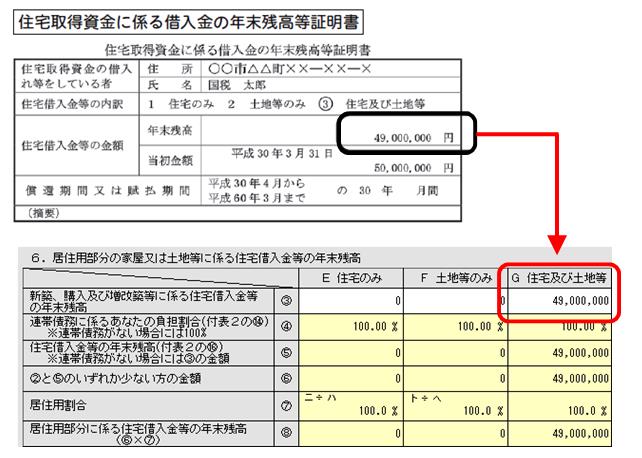

8.住宅借入金等の年末残高を入力します。

[5.家屋や土地等の取得対価の額 および 6.居住部分の家屋又は土地等に係る住宅借入金等の年末残高]ボタンをクリックします。

9.住宅取得資金に係る借入金の年末残高等証明書を参照し、該当する箇所へ入力します。

※借入金の年末残高等証明書にて借入金の内訳が「住宅のみ」や「土地等のみ」で金額が分かれている場合、「住宅のみ」ならE-③欄へ、「土地のみ」ならF-③欄へ入力します。

10.「5.家屋や土地等の取得対価の額 および 6.居住部分の家屋又は土地等に係る住宅借入金

等の年末残高」画面は画面右上の[終了]ボタンをクリックし終了します。

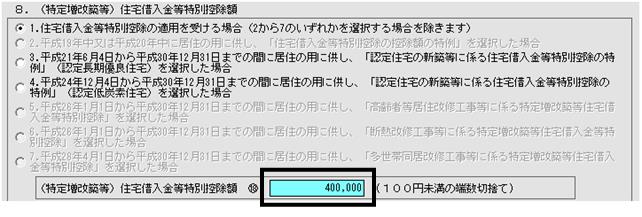

11.画面下に表示される「(特定増改築等)住宅借入金等特別控除額(18欄)」の金額をメモに控えま

す。

12.画面右上の[終了]ボタンをクリックします。

13.「確定申告書A」または「確定申告書B」に戻ります。

「(特定増改築等)住宅借入金等特別控除」(申告書A:24欄、申告書B:30欄)に手順11.でメモに控えた控除額が表示されていることをご確認ください。

※住宅借入金等特別控除額の計算明細書は、「(特定増改築等)住宅借入金等特別控除」(申告書A:24欄、申告書B:30欄)の入力画面上の[印刷]ボタンより印刷できます。