平成30年の所得の計算上生じた事業所得、不動産所得、総合譲渡所得、山林所得の損失については、翌年以後3年にわたり繰り越すことができます。

平成29年から繰り越された損失を平成30年の所得と相殺(以後:通算)する場合は、「損失申告用申告書(第四表)」という申告書で通算のうえ、平成31年へ繰り越します。

A:事前準備

ご利用の会計製品より事業収入や事業所得を出力し、「みんなの確定申告」に取り込むことができます。

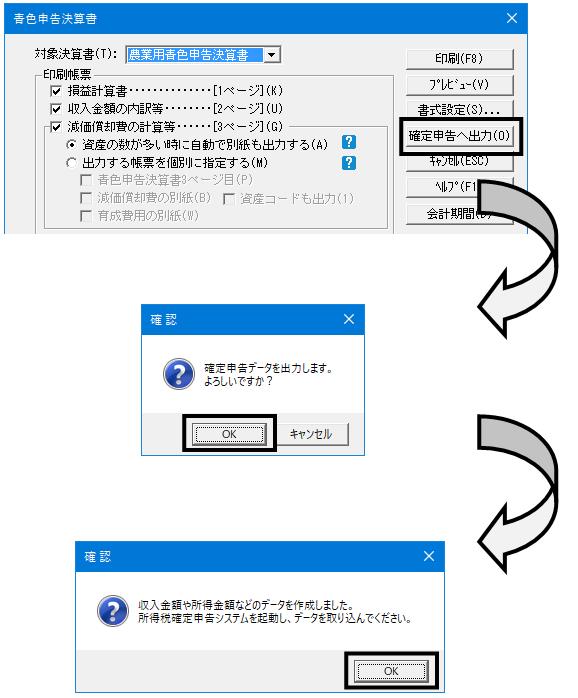

1.農業簿記の「申告」-「青色申告決算書印刷より画面左下の[確定申告データ出力]ボタンをクリックします。

※下図は[農業簿記10]で出力処理をする場合の例です。

2.「申告」-「青色申告決算書印刷を[キャンセル]より終了し、[みんなの確定申告]を起動します。

3.【B:操作手順】へお進みください。

B:操作手順

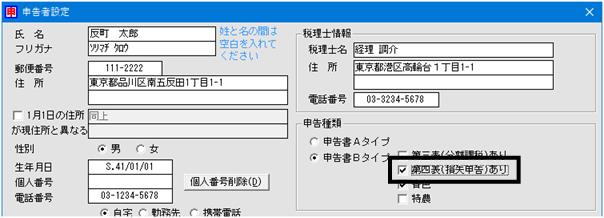

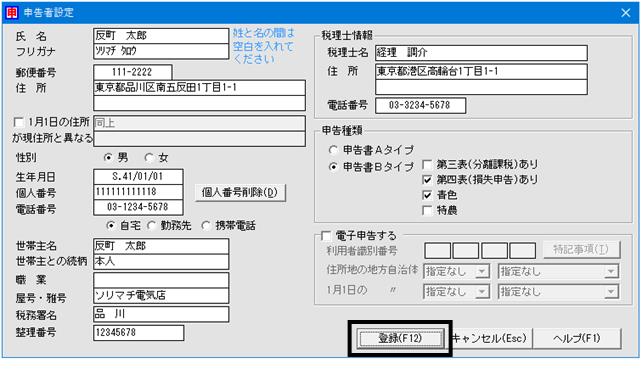

1.「導入」-「申告者設定」を開きます。

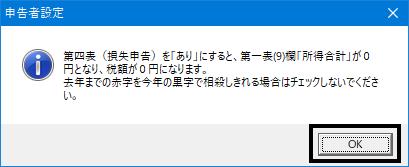

2.画面右の「申告種類」より「第四表(損失申告)あり」を選択します。

3.下のメッセージが表示されますので、[OK]をクリックします。

4.画面下の[登録]をクリックします。

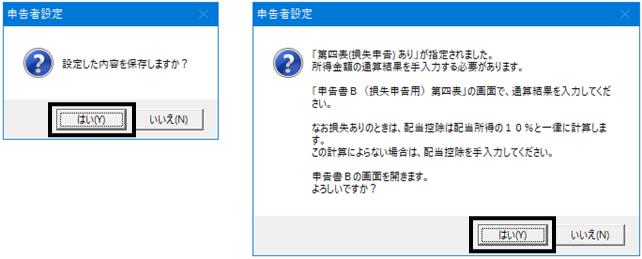

5.下のメッセージが表示されます。いずれも[はい]を選択します。

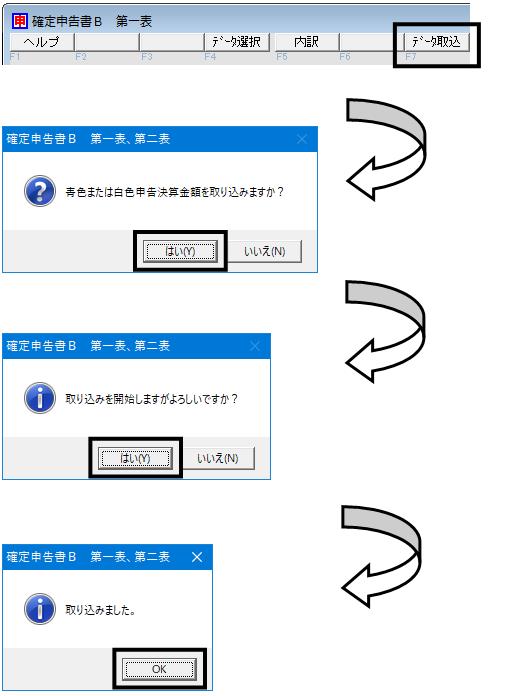

6.「申告書」-「申告書B(第一表、第二表)」が自動的に開きます。

7.画面中央上の[データ取込]ボタンをクリックしますと、事業および不動産の収入と所得が[みんなの確定申告]に取り込まれます。

8.ア欄に事業収入(例では33,082,400円)が、1欄には事業所得(例では1,406,973円)が表示されていることをご確認ください。

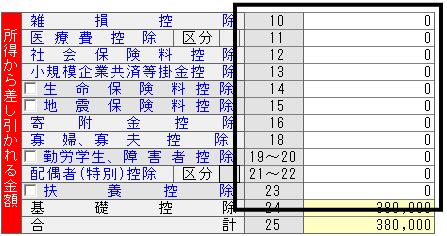

9.「所得から差し引かれる金額」(10~23欄)については、必要に応じて該当する項目の入力を行います(各金額欄をダブルクリックすることで詳細入力画面が表示されます)。

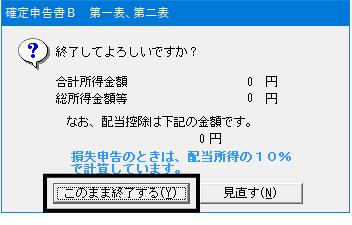

10.画面右上の[終了]をクリックし、第一表を終了します。

下のメッセージは[このまま終了する]を選択してください。

11.「申告書」-「損失申告用申告書(第四表)」を選択します。

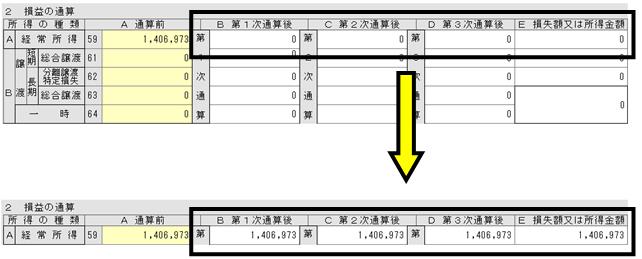

12.画面下の「2 損益の通算」の「A 経常所得」の「A 通算前」と同額を「B 第1次通算後」から「E 損失額又は所得金額」欄に手入力してください。

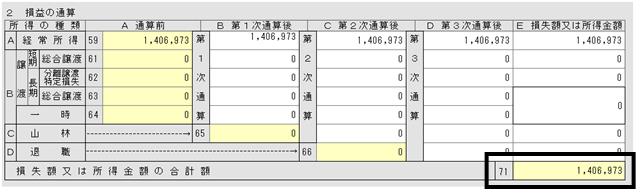

13.画面下にある71欄の金額をメモに控えておいてください。

14.画面中央上の[次画面]ボタンをクリックしてください。

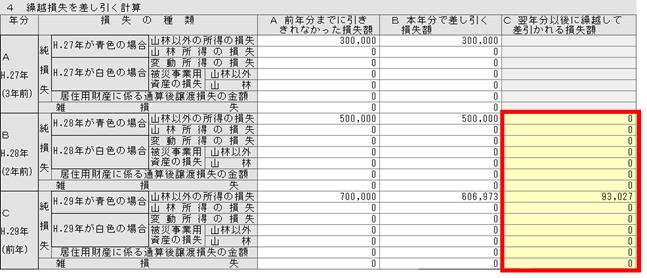

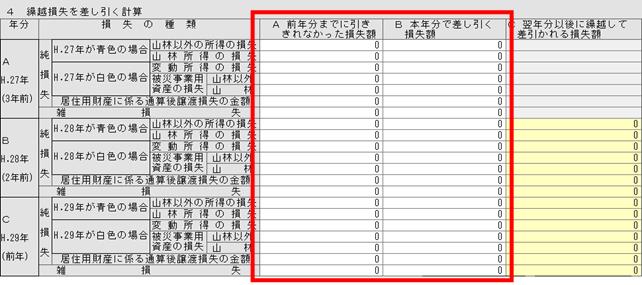

15.[4 繰越損失を差し引く計算]の赤枠内で通算を行います。

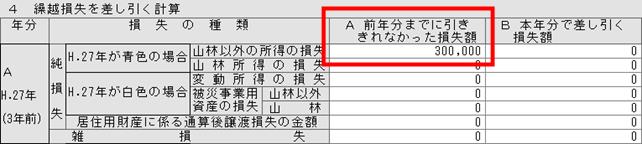

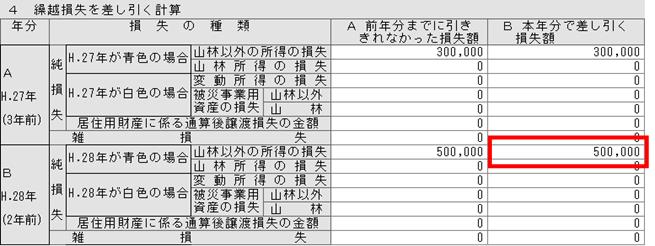

16.平成29年から繰り越された損失額の内、平成27年から繰り越された損失額(例では300,000円)を[A H.27年(3年前)]の[山林以外の所得の損失]-[A 前年分までに引ききれなかった損失額]欄に入力します。

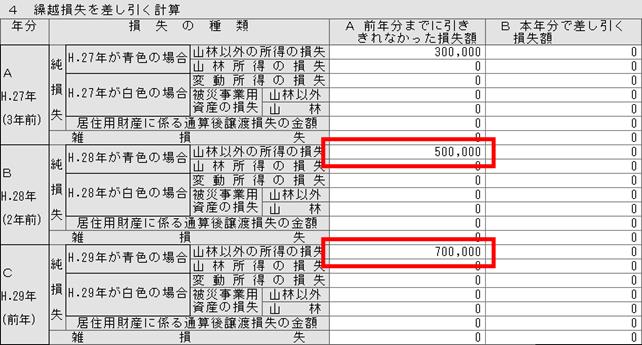

17.同様に、平成28年/平成29年から繰り越された損失額をそれぞれの年度の[山林以外の所得の損失]-[A 前年分までに引ききれなかった損失額]欄に入力します。

18.通算は古い年度から順番に行います。

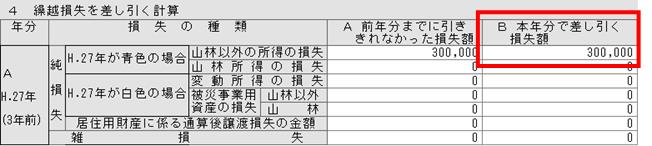

手順13でメモに控えた平成30年の所得金額(1,406,973円)と平成27年の損失額(300,000円)の通算を行います。

[A H.27年(3年前)]の[山林以外の所得の損失]の[A 前年分までに引ききれなかった損失額]に入力した金額を[B 本年分で差し引く損失額]欄に入力し、通算します。

設例における通算後の平成30年の所得金額は、1,406,973-300,000=1,106,973円となります。

平成28年、平成29年から繰り越された損失額があれば引き続き通算することができますので、手順19へお進みください。

19.引き続き、平成30年の通算後の所得金額(1,106,973円)と平成28年の損失額(500,000円)の通算を行います。

[B H.28年(2年前)]の[山林以外の所得の損失]の[A 前年分までに引ききれなかった損失額]に入力した金額を[B 本年分で差し引く損失額]欄に入力し、通算します。

設例における通算後の平成30年の所得金額は、1,406,973-(300,000+500,000)=606,973円となります。

平成29年から繰り越された損失額があれば引き続き通算することができますので、手順20へお進みください。

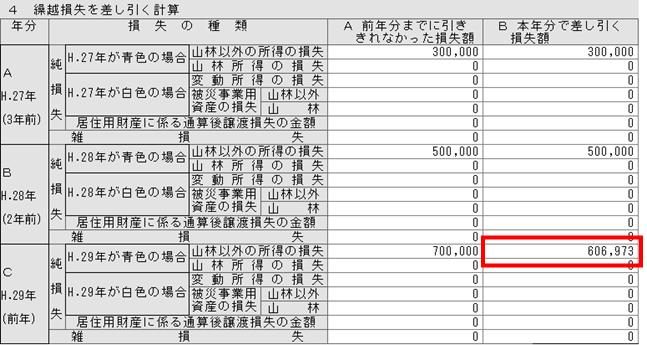

20.最後に、平成30年の通算後の所得金額(606,973円)と平成29年の損失額(700,000円)の通算を行います。

平成29年の損失額(700,000円)と通算できる金額は、平成30年の通算後の所得金額(606,973円)までとなりますので、[C H.29年(前年)]の[山林以外の所得の損失]-[B 本年分で差し引く損失額]欄には606,973を入力します。

21.[C 翌年分以後に繰越して差引かれる損失額]に表示されている金額が平成31年に繰越される金額となります。