株式等を売却した場合は、「確定申告書B」の他に「分離課税用申告書(第三表)」の作成が必要です。

第三表の入力方法について下記の操作をお試しください。

<事前準備>

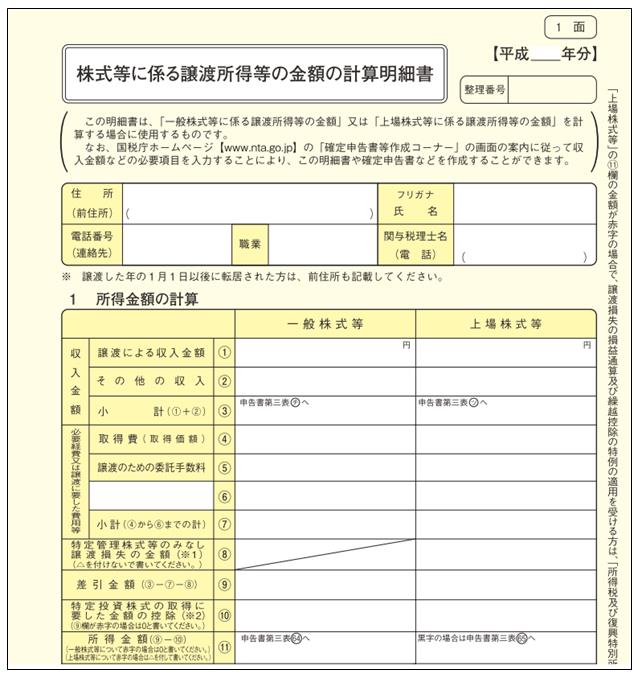

みんなの確定申告では「株式等に係る譲渡所得等の金額の計算明細書」の作成ができません。

お手数をおかけいたしますが、国税庁のホームページより「株式等に係る譲渡所得等の金額の計算明細書」を印刷し、作成の上、下記操作をお試しください。

http://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/a048.pdf

<操作手順>

1.「導入」-「申告者設定」を開きます。

2.画面右側の申告種類[申告書Bタイプ]および[第三表(分離課税)あり]を選択します(青色申告をされている場合は、あわせて「青色」もチェックを入れてください)。

3.画面下の[登録]をクリックすると、下の画面が表示されます。必ず[はい]を選択し、登録内容を更新してください。

4.下の画面が表示されましたら、[はい]をクリックします。

5.「申告書」-「申告書B(第一表、第二表)」が自動的に開きますので、事業所得、農業所得、不動産所得などの金額を入力します。

(ア)会計王/みんなの青色申告/農業簿記から収入金額や所得金額を出力した場合

a:画面中央上の[データ取込]をクリックし、収入金額や所得金額を取り込みます。

b:ア欄をダブルクリックします。

c:手順6.に進みます。

(イ)会計王/みんなの青色申告/農業簿記から収入金額や所得金額を出力しない場合

a:ア欄をダブルクリックします。

b:収入金額および所得金額画面が表示されますので、不動産所得の収入金額に25,000,000を各種所得の金額に10,000,000を入力します。

c:手順6.に進みます。

6.収入金額および所得金額画面が表示されますので、不動産所得の収入金額(3欄)に25,000,000を各種所得の金額に10,000,000(8欄)を入力し、画面右下の[次へ]をクリックします。

7.「所得の金額(通算前)」(9欄)と同額を「所得の金額(通算後)」(10欄)へ入力し、画面右下の[登録]をクリックします。

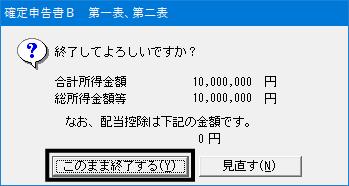

8.「所得から差し引かれる金額」の該当箇所を入力後、確定申告書Bを一旦終了します。

終了時に下のメッセージが表示されますので[このまま終了する]をクリックします。

9.「申告書」-「分離課税用申告書(第三表)」を開きます。

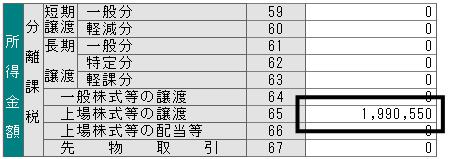

10.「株式等に係る譲渡所得等の金額の計算明細書(1面)」の「1 所得金額の計算」で計算された「一般株式等の③欄」の金額をチ欄に、「上場株式等の③欄」の金額をツ欄に入力します。

11.「株式等に係る譲渡所得等の金額の計算明細書(1面)」の「1 所得金額の計算」で計算された「一般株式等の③欄」の金額を64欄に、「上場株式等の③欄」の金額を65欄に入力します。

※未公開分の株式譲渡による所得(または損失)金額と、上場分の株式譲渡による所得(または損失)金額は通算(相殺)することができます。

<例>

上場分の株式譲渡による所得金額 :2,190,550円

未公開分の株式譲渡による損失金額:△200,000円

2,190,550(上場分の株式譲渡による所得金額)- 200,000(未公開分の損失金額) = 1,990,550

→上場分の株式譲渡による所得金額(65欄)に1,990,550円を入力します。

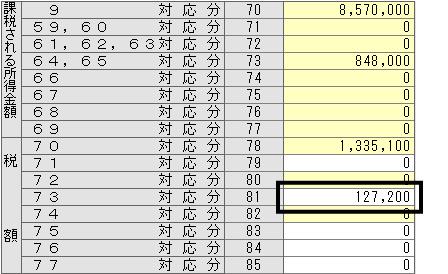

12.81欄には課税される所得金額(73欄)に対して税率を掛けた金額を手入力してください。

(ア)未公開分の株式譲渡による所得税額を計算します。

250,000 × 15% = 37,500

(イ)上場分の株式譲渡による所得税額を計算します。

598,000 × 15% = 89,700

(ウ)未公開分、上場分の所得税額を合計し、81欄に手入力します。

37,500 + 89,700 = 127,200

※税率に関しまして、詳しくは所轄の税務署にてご確認ください。

13.総合所得と分離所得の合計額が、第三表の86欄と、第一表の27欄に反映され税金計算されます。