所得から差し引かれる金額の入力方法に関しましては、各項目の金額欄をダブルクリック(または各項目の金額欄をクリックし、画面中央上の[内訳]ボタンをクリック)することで入力が可能となっており、同時に第二表も作成されます。

以下に、よく利用される控除項目について説明いたします。

<操作手順>

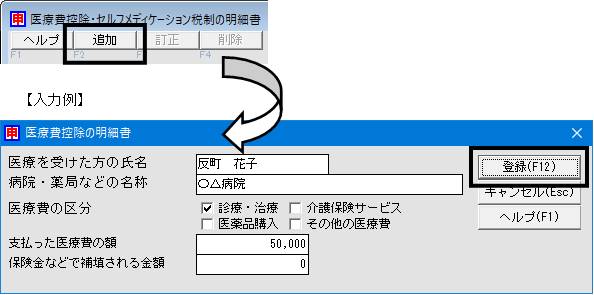

A.医療費控除の入力について

申告対象年に支払った医療費は申告書の【医療費控除】(申告書A:18欄、申告書B:11欄)に記入します。

1.「申告書」-「確定申告書A(第一表)」または「申告書B(第一表、第二表)」を開きます。

2.[所得から差し引かれる金額]の[医療費控除]の金額欄(申告書A:18欄、申告書B:11欄)をダブルクリックします。

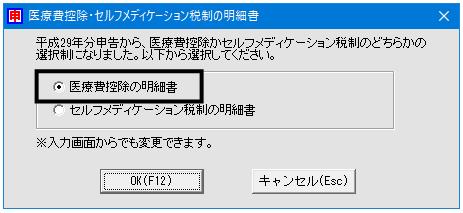

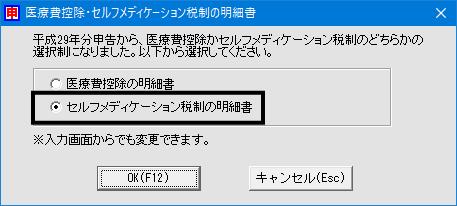

3.平成29年分の申告から、「医療費控除」か「セルフメディケーション税制」のどちらか一方を選択し申告することになりました。

ここでは、医療費控除の明細書についてご案内します。

セルフメディケーション税制については、【B.医療費控除-セルフメディケーション税制の入力について】をご参照ください。

「医療費控除の明細書」を選択し、[OK]をクリックします。

※医療費控除を選択した場合は、セルフメディケーション税制を適用することができません。

4.医療費控除の明細書画面が表示されます。

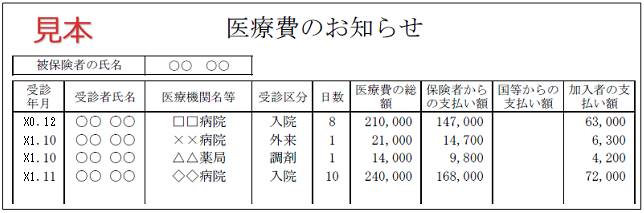

「医療費通知に関する事項」へは、健康保険組合等が発行する「医療費のお知らせ」をご用意いただき、内容を入力します。

※「医療費のお知らせ」の書式は、健康保険組合ごとに異なります。

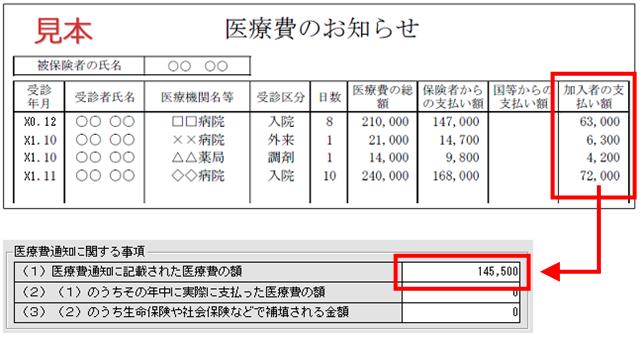

5.「医療費通知に記載された医療費の額」に負担した医療費の合計額を入力します。

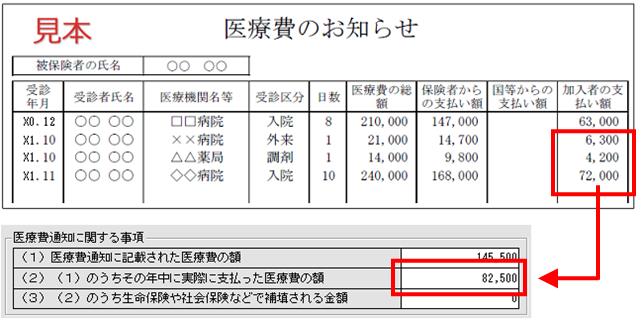

6.「(1)のうちその年中に実際に支払った医療費の額」に、申告対象年に支払った医療費の額を入力します。

※医療費通知内に、申告対象年以外の医療費の額が記載されている場合は、申告対象年の医療費に含めることができません。

7.申告対象年の医療費の中で、生命保険や社会保険などで補填される金額がある場合は、「(2)のうち生命保険や社会保険などで補填される金額」に対象金額を入力します。

8.「医療費のお知らせ」に記載のない医療費については、領収書から必要事項を入力します。

画面左上の[追加]をクリックし、医療費の内訳を入力し[登録]をクリックします。

<入力項目について>

|

医療を受けた人 |

医療を受けた人を全角10文字以内で入力します。 |

|

病院・薬局などの名称 |

病院・薬局などの名称を全角20文字以内で入力します。 |

|

医療費の区分 |

医療費の区分を「診療・治療」「介護保険サービス」「医薬品購入」「その他の医療費」から該当するものすべてを選択します。 ※「その他の医療費」とは通院費、医療用器具の購入などを指します。 |

|

支払った医療費 |

支払った医療費を半角で入力します。 |

|

保険金などで補填される金額 |

保険金などで補填される金額を半角で入力します。 |

9.医療費の支払先が複数ある場合は、画面左上の[追加]を選択し、医療費控除の内訳書の入力を繰り返し行ってください。

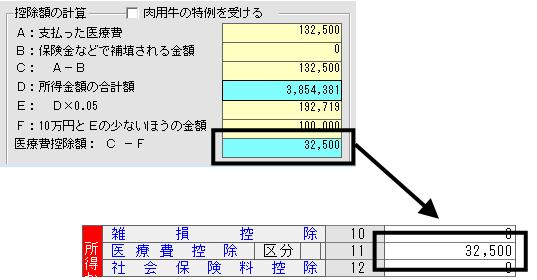

10.医療費控除の内訳の入力が終わりましたら、画面上の[終了]をクリックしますと、医療費控除の金額が自動計算されます。

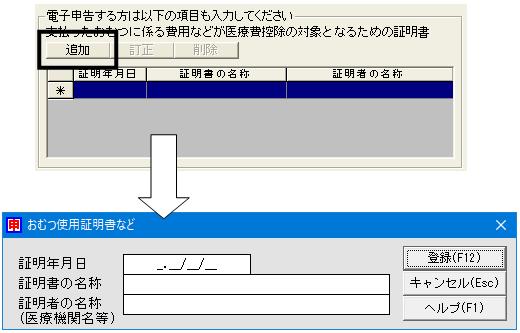

また電子申告を行う方で、おむつ使用証明書がある場合は、画面右下より、証明書の内容を入力します。[追加]ボタンをクリックし、内容を入力後[登録]をクリックしてください。

<入力項目について>

|

証明年月日 |

証明書の年月日を半角で入力します。 |

|

証明書の名称 |

証明書の名称を全角15文字以内で入力します。 |

|

証明者の名称(医療機関名等) |

証明者の名称(医療機関名等)を全角15文字以内で入力します。 |

B.医療費控除-セルフメディケーション税制の入力について

申告対象年に支払った医療費をセルフメディケーション税制にて申告される場合は、申告書の【医療費控除】(申告書A:18欄、申告書B:11欄)に記入します。

1.「申告書」-「確定申告書A(第一表)」または「申告書B(第一表、第二表)」を開きます。

2.[所得から差し引かれる金額]の[医療費控除]の金額欄(申告書A:18欄、申告書B:11欄)をダブルクリックします。

3.平成29年分の申告から、「医療費控除」か「セルフメディケーション税制」のどちらか一方を選択し申告することになりました。

ここでは、セルフメディケーション税制の明細書についてご案内します。

医療費控除については、【A.医療費控除の入力について】をご参照ください。

「セルフメディケーション税制の明細書」を選択し、[OK]をクリックします。

※セルフメディケーション税制を選択した場合は、医療費控除を適用することができません。

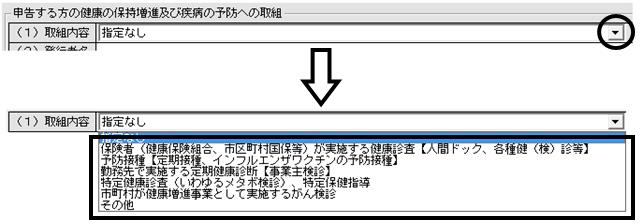

4.「取組内容」の▼をクリックし、申告する方の健康の保持増進および疾病の予防の取り組みとして行っている内容を選択します。

5.「発行者名」には、取組を行ったことを明らかにする書類の発行者の名称を、全角20文字以内で入力します(保険者、勤務先、市区町村、医療機関名など)。

6.画面左上の[追加]をクリックします。

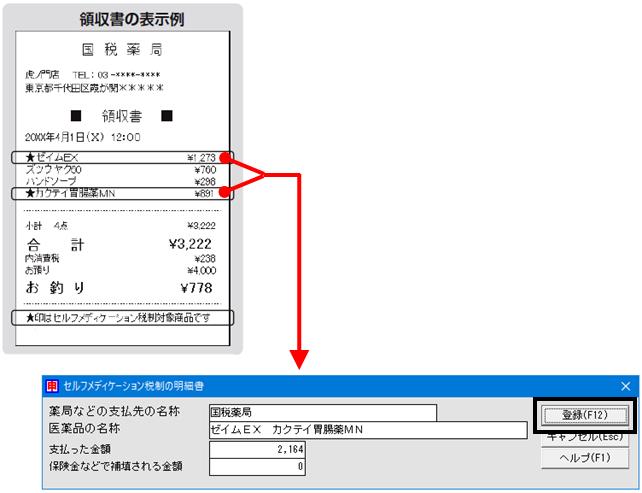

7.控除対象となる医薬品の領収書より内訳を入力し、[登録]をクリックします。

<入力項目について>

|

薬局などの支払先の名称 |

医薬品を購入した薬局などの支払先の名称を全角20文字以内で入力します。 |

|

医薬品の名称 |

購入した医薬品の名称を全角30文字以内で入力します。 |

|

支払った医療費 |

医薬品の購入金額を半角で入力します。 |

|

保険金などで補填される金額 |

支払った金額のうち、保険金などで補填される金額を半角で入力します。 |

8.医療費の支払先が複数ある場合は、画面左上の[追加]を選択し、医療費控除の内訳書の入力を繰り返し行ってください。

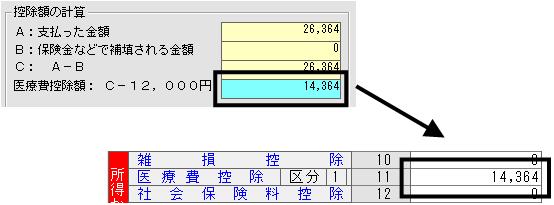

9.医療費控除の内訳の入力が終わりましたら、画面上の[終了]をクリックしますと、医療費控除の金額が自動計算されます。

C.社会保険料控除/国民健康保険控除等について

申告対象年に支払った社会保険料および国民健康保険、介護保険、国民年金の金額は申告書の【社会保険料控除】(申告書A:6欄、申告書B:12欄)に記入します。

1.「申告書」-「確定申告書A(第一表)」または「申告書B(第一表、第二表)」を選択します。

2.社会保険料控除(申告書A:6欄、申告書B:12欄)の金額欄をダブルクリックします。

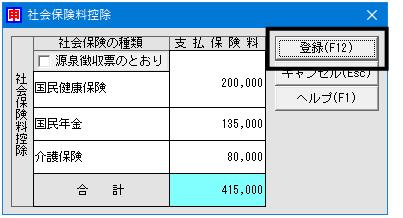

3.社会保険の種類を全角10文字以内で入力し、支払保険料金額を入力後、画面右上の[登録]をクリックします。

例:申告対象年に、国民健康保険¥200,000、国民年金¥135,000、介護保険¥80,000を支払った場合

上記のように設定しますと、申告書には下のように表示されます。

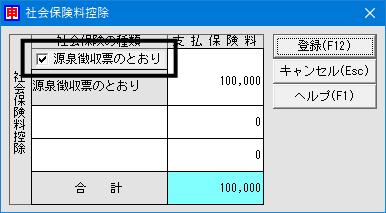

また給与所得がある方で、[申告書(第二表)]に「源泉徴収票のとおり」と印刷させたい場合は、「源泉徴収票のとおり」にチェックを入れて源泉徴収票に記載されている社会保険料控除金額を入力後、[登録]をクリックしてください。

例:申告対象年の源泉徴収票にて、社会保険料¥100,000が控除されている場合

D.小規模企業共済等掛金控除について

申告対象年に支払った小規模企業共済等掛金の金額は申告書の【小規模企業共済等掛金控除】(申告書A:7欄、申告書B:13欄)に記入します。

1.「申告書」-「確定申告書A(第一表)」または「申告書B(第一表、第二表)」を選択します。

2.小規模企業共済等掛金控除(申告書A:7欄、申告書B:13欄)の金額欄をダブルクリックします。

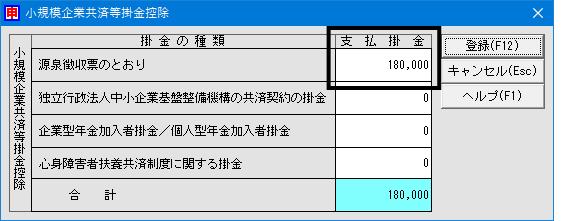

3.該当する小規模企業共済掛金の欄に支払掛金を入力し、画面右上の[登録]をクリックします。

例:申告対象年に小規模企業共済掛金¥180,000支払った場合

上記のように設定しますと、申告書には下のように表示されます。

また、給与所得がある方で、[申告書(第二表)]に「源泉徴収票のとおり」と印刷させたい場合は、「源泉徴収票のとおり」欄に源泉徴収票に記載されている小規模企業共済掛金金額を入力後、[登録]をクリックしてください。

E.配偶者控除・配偶者特別控除の入力について

配偶者の入力は申告書の【配偶者控除】(申告書A:12欄、申告書B:21欄)に記入します。

1.「申告書」-「確定申告書A(第一表)」または「申告書B(第一表、第二表)」を開きます。

2.[所得から差し引かれる金額]の[配偶者(特別)控除]の金額欄(申告書A:12~13欄、申告書B:21~22欄)をダブルクリックします。

3.[配偶者・配偶者特別控除]をクリック(図:ア)し、配偶者の氏名・生年月日・所得金額を入力します。

また、配偶者が海外に長期留学中であるなど国内に居住していない(国外居住親族)場合は、[国外居住]にチェックを入れ、[登録]をクリックします(図:イ)。

上記のように設定しますと、申告書には下のように表示されます。

<入力項目等について>

|

配偶者・配偶者特別控除 |

配偶者控除または配偶者特別控除を受けるときに選択します。 |

|

配偶者の氏名 |

配偶者の氏名を全角10文字以内で入力します。 |

|

生年月日 |

配偶者の生年月日を半角で入力します。 |

|

配偶者区分 |

入力した配偶者の生年月日より、年齢が70歳以上の場合は「老人」に決定されます。 70歳未満の場合は「一般」に決定されます。 |

|

所得金額 |

配偶者の合計所得金額を半角で入力します。申告書Aの41欄、申告書Bの49欄へ自動転記されます。 |

|

申告者合計所得金額が、1,000万円より多い |

合計所得金額を計算して自動判定し表示します。ここにチェックが入った場合、配偶者特別控除は受けられません。 |

|

配偶者控除 |

配偶者の年齢や障害者区分から自動計算(※1)し、申告書Aの12~13欄、申告書Bの21~22欄へ自動転記されます。 |

|

配偶者特別控除 |

自動計算(※2)し、申告書Aの12~13欄、申告書Bの21~22欄へ自動転記されます。 |

※1:配偶者控除額の計算について

年間収入から65万円を差し引いた後の金額が38万円未満の場合は、下の控除額により控除額が計算され、申告書Aの12~13欄、申告書Bの21~22欄に自動転記されます。

|

控除額 |

|

|

一般の控除対象配偶者 |

38万円 |

|

老人控除対象配偶者 |

48万円 |

※2:配偶者特別控除額の計算について

年間収入から65万円を差し引いた後の金額が38万円~76万円未満の場合は、下の控除額により控除額が計算され、申告書Aの12~13欄、申告書Bの21~22欄に自動転記されます。

|

配偶者の合計所得金額 |

控除額 |

|

380,000円以下の場合には、配偶者特別控除の適用はありません。 |

|

|

380,001円~399,999円 |

38万円 |

|

400,000円~449,999円 |

36万円 |

|

450,000円~499,999円 |

31万円 |

|

500,000円~549,999円 |

26万円 |

|

550,000円~599,999円 |

21万円 |

|

600,000円~649,999円 |

16万円 |

|

650,000円~699,999円 |

11万円 |

|

700,000円~749,999円 |

6万円 |

|

750,000円~759,999円 |

3万円 |

|

760,000円~ |

0円 |

F.保険料の入力について

1.生命保険料控除について

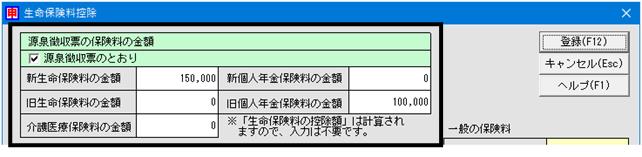

申告対象年に支払った生命保険料、介護医療保険料、個人年金の金額は申告書の【生命保険料控除】(申告書A:8欄、申告書B:14欄)に記入します。

(ア)「申告書」-「確定申告書A(第一表)」または「申告書B(第一表、第二表)」を開きます。

(イ)[所得から差し引かれる金額]の[生命保険料控除]の金額欄(申告書A:8欄、申告書B:14欄)をダブルクリックします。

(ウ)支払保険料をそれぞれ入力すると、金額に応じて控除額が自動計算されます。

上記のように設定しますと、申告書には下のように表示されます。

また、給与所得がある方で、[申告書(第二表)]に「源泉徴収票のとおり」と印刷させたい場合は、画面上部「源泉徴収票のとおり」にチェックを入れて源泉徴収票に記載されている生命保険料・個人年金保険料の控除金額を入力後、[登録]をクリックしてください。

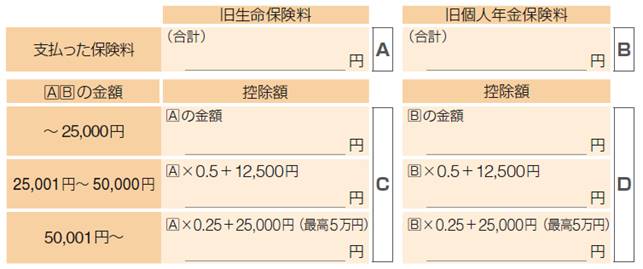

<生命保険料控除の計算について>

a:平成23年12月31日以前に締結した保険契約等に基づく保険料

b:平成24年1月1日以後に締結した保険契約等に基づく保険料

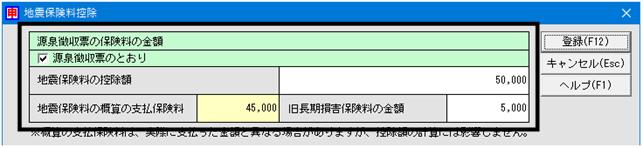

2.地震保険料控除について

申告対象年に支払った地震保険料・旧長期保険料の金額は申告書の【地震保険料控除】(申告書A:9欄、申告書B:15欄)に記入します。

(ア)「申告書」-「確定申告書A(第一表)」または「申告書B(第一表、第二表)」を開きます。

(イ)[所得から差し引かれる金額]の[地震保険料控除]の金額欄(申告書A:9欄、申告書B:15欄)をダブルクリックします。

(ウ)支払保険料をそれぞれ入力すると、金額に応じて控除額が自動計算されます。

上記のように設定しますと、申告書には下のように表示されます。

また、給与所得がある方で、[申告書(第二表)]に「源泉徴収票のとおり」と印刷させたい場合は、「源泉徴収票のとおり」にチェックを入れて源泉徴収票に記載されている地震保険料控除、旧長期損害保険料の支払金額を入力後、[登録]をクリックしてください。

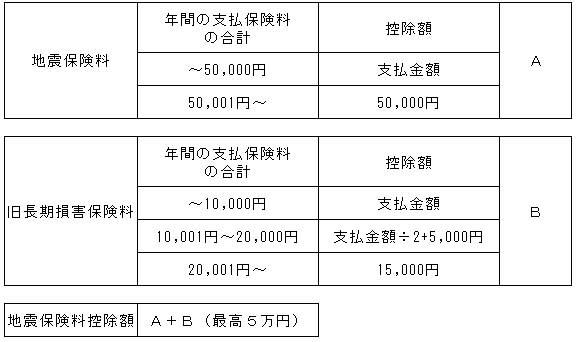

<地震保険料控除の計算について>

※〔所得から差し引かれる金額〕の生命保険料控除・地震保険料控除(申告書A:8、9欄、申告書B:14、15欄)の先頭にチェックを入れることで、直接控除額を入力することもできます(こちらを使用した場合には、第二表の「生命保険料控除」「地震保険料控除」欄には金額は印刷されません)。

G.障害者控除について

障害者の入力は申告書の【勤労学生、障害者控除】(申告書A:11欄、申告書B:19~20欄)に記入します。

1.「申告書」-「確定申告書A(第一表)」または「申告書B(第一表、第二表)」を開きます。

2.[所得から差し引かれる金額]の[勤労学生、障害者控除]の金額欄(申告書A:11欄、申告書B:19~20欄)をダブルクリックします。

3.[障害者控除]をクリック(下図:ア)し、障害者区分と氏名を入力し(下図:イ)、[登録]をクリックします。

上記のように設定しますと、申告書には下のように表示されます。

※障害者控除を受ける扶養親族がいる場合は「障害者控除」の入力の他に、下記「G.扶養控除について」をご覧いただき、扶養控除の入力もあわせて行ってください。

<障害者控除の計算について>

|

障害者区分 |

控除額 |

|

一般障害者 |

27万円 |

|

特別障害者 |

40万円 |

|

同居特別障害者 |

75万円 |

H.扶養控除について

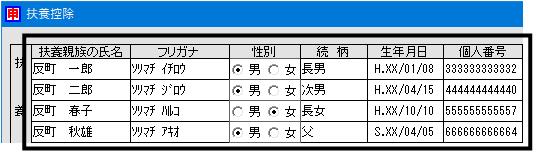

扶養者の入力は申告書の【扶養控除】(申告書A:14欄、申告書B:23欄)に記入します。

1.「申告書」-「確定申告書A(第一表)」または「申告書B(第一表、第二表)」を開きます。

2.[所得から差し引かれる金額]の[扶養控除]の金額欄(申告書A:14欄、申告書B:23欄)をダブルクリックします。

3.扶養親族の氏名・性別・続柄・生年月日・個人番号を入力します。

フリガナは自動表示されます。必要に応じてフリガナを修正してください。

※「扶養親族」とは申告者と生計を一にする親族(配偶者、青色事業専従者として給与の支払いを受ける人および白色事業専従者を除く)で、合計所得金額が38万円以下の人をいいます。

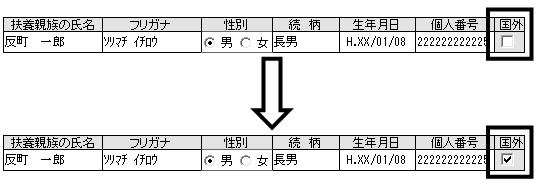

4.扶養親族が海外に長期留学中であるなど国内に居住していない(国外居住親族)場合は、[国外]にチェックを入れます。

5.生年月日入力すると、扶養区分が自動的に選択されます(下図:ア)。老人扶養の場合は同居老親等かどうかの選択を行ってください(下図:イ)。

<扶養区分について>

a:一般

扶養親族のうち、昭和23年1月2日から平成7年1月1日以前に生まれた方(年齢が23歳から69歳の方)、平成11年1月2日から平成14年1月1日以前に生まれた方(16歳から18歳の方)をいいます

※16歳未満(平成14年1月2日以降に生まれた方)は年少扶養親族のため、控除対象扶養親族に該当しませんが、扶養控除に氏名、フリガナ、性別、続柄、生年月日、個人番号を入力することで、確定申告書 第二表の「住民税・事業税に関する事項」に反映されます。

b:特定

控除対象扶養親族のうち、平成7年1月2日から平成11年1月1日までの間に生まれた方(年齢が19 歳以上23 歳未満の方)をいいます

c:老人

控除対象扶養親族のうち、昭和23年1月1日以前に生まれた方(年齢が70歳以上の方)をいいます

d:同居老親等

老人扶養親族のうち、申告者や申告者の配偶者(以下「申告者等」)の直系尊属(父母や祖父母)で、申告者等との同居を常としている方をいいます

6.設定した内容により控除額が自動的に計算されます。

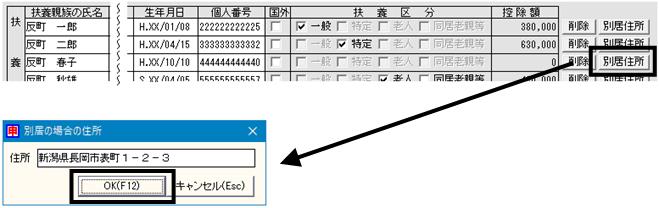

7.16才未満の扶養親族と別居している場合は、[別居住所]より扶養親族の居住地を入力し[OK]をクリックします。

8.全扶養者の情報入力が完了しましたら、画面右下の[登録]を押します。

<扶養控除の計算について>

|

区分 |

控除額 |

|

|

一般の控除対象扶養親族 |

38万円 |

|

|

特定扶養親族 |

63万円 |

|

|

老人扶養親族 |

同居老親等 |

58万円 |

|

同居老親等以外 |

48万円 |

|