「集計」→「合計残高試算表」の「仮払消費税」と「仮受消費税」の金額と「消費税申告王」→「消費税申告書作成」の消費税額が一致しない場合は、以下の内容をご確認ください。

<操作手順>

A.消費税率を誤って設定した仕訳を登録されていませんか?

<例>

会計期間:平成XX年1月1日~平成XX年12月31日

上記会計期間内に税率8%の取引を誤って5%の税率として仕訳が登録されていないか確認する場合

1.「消費税」→「消費税集計表」を開きます。

2.集計期間を「期首月」~「決」まで選択します。

3.〔適用消費税率〕の▼をクリックし「5%適用分」を選択のうえ、画面中央上の[集計]ボタンをクリックします。

※税率5%や8%の適用期間内に、3%の仕訳が登録されていないか確認する場合は、適用消費税率を「3%適用分」として確認します。

※税率5%の適用期間内に、8%の仕訳が登録されていないか確認する場合は、適用消費税率を「8%適用分」として確認します。

4.税率5%で登録された仕訳がある場合は、この欄に金額が表示されます。

【売上】【仕入】のどちらかに金額が表示されている場合は、「消費税」→「消費税集計表」画面を終了し、5.以降の操作を行います。

【売上】【仕入】のどちらにも金額が表示されない場合は、「B.仮払消費税・仮受消費税の開始残高は0円ですか?」へお進みください。

5.下記(ア)(イ)のうち、該当する方の手順を行ってください。

(ア)誤った消費税率を選択して仕訳入力している場合

<例>誤って消費税率5%を選択して仕訳入力している場合

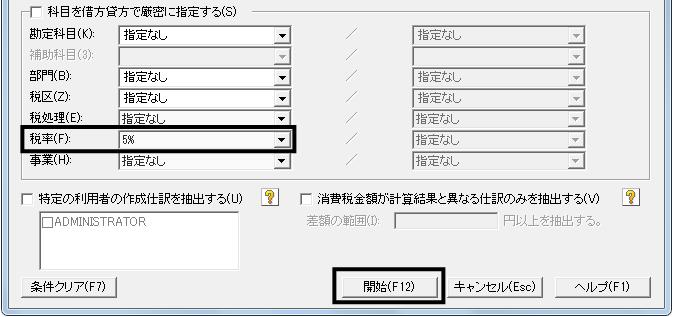

a:「帳簿」→「簡易振替伝票入力」もしくは「仕訳日記帳」を開き、画面右上の[検索・置換]ボタン→[仕訳検索]を選択します。

※各帳簿の「機能」にて、ファンクションキーの配列を「配列2」と設定している場合は、ファンクションキーの配列が下図と異なりますのでご了承ください。

b:画面左下の「税率」欄の▼をクリックし「5%」を選択後、画面下の[開始]ボタンをクリックします。

c:消費税率を5%で登録された仕訳が検索表示されます。各仕訳内容を確認し、消費税率が誤っている仕訳がある場合は、税率の[5%]をクリックし正しい消費税率に変更してください。

※消費税率を変更することで、消費税率に合わせて金額及び消費税金額が変動します。必要な場合は金額修正を行ってください。

d:仕訳の修正が終了しましたら、再度「集計」→「合計残高試算表」と「消費税」→「消費税申告書作成」の消費税額が一致するかご確認ください。

(イ)会計期間内に複数の消費税率の取引が実際にある場合

平成9年4月1日の消費税率改正前に締結し、現在も継続しているリース料などのように経過措置(旧税率3%適用)が適用されている取引については、消費税率「3%」を選択して仕訳入力を行います。

3%および5%取引の仕訳が実在する場合、「消費税」→「消費税申告書作成」画面では、集計条件時に【旧税率(3%・5%)が適用された取引】を【あり】と設定する必要がございます。

例:以下のような伝票が実在する場合

a:複数の消費税率の仕訳が実在する場合は、「消費税」→「消費税申告書作成」画面にて、集計条件時に「経過措置対象課税資産の譲渡」を[あり]と設定して[集計開始]ボタンをクリックします。

b:「集計」→「合計残高試算表」の金額と「消費税申告書設定」画面の各消費税率適用分の消費税額の合計が一致することをご確認ください。

(例)「8%適用分」と「5%適用分」がある場合

B.仮払消費税・仮受消費税の開始残高は0円ですか?

税抜経理の場合、決算時に仮払消費税と仮受消費税を相殺し、期末残高を0円にして次年度に繰り越しますので、今期の仮払消費税や仮受消費税の開始残高は0円からスタートすることになります。

「消費税申告書作成」では期中に発生した消費税のみ集計し、仮払消費税と仮受消費税の開始残高は集計されませんので、仮払消費税や仮受消費税に開始残高がある場合は、「合計残高試算表」と「消費税申告書作成」の消費税額に開始残高の金額分の差額が出ることになります。

1.「集計」→「合計残高試算表」を開きます。

2.集計期間にて「全期間(「期首月」~「決」まで)」をボタンまたはドラッグで指定します。

3.「仮払消費税」や「仮受消費税」の「繰越金額」を確認します。

ここで「仮払消費税」や「仮受消費税」の「繰越金額」が0円ではない場合は、前期で相殺すべき金額が繰り越されています。

下図例では、「仮受消費税」の繰越残高は0円ですが、「仮払消費税」には2,000円の繰越残高があるため、「合計残高試算表」の「仮払消費税」の残高は17,000円となっています。

しかし、「消費税申告書設定」画面の「仕入」タブでは、期中に発生した消費税15,000円のみが集計されるため、「合計残高試算表」と「消費税申告書作成」では、繰越残高2,000円分の差額が生じます。

「仮払消費税」や「仮受消費税」の「繰越金額」に金額がある場合は、4.以降の操作を行います。

4.「ファイル」→「データ選択」にて前期のデータを選択します。

5.「集計」→「合計残高試算表」を開き、画面左上「集計期間」にて「全期間(「期首月」~「決」まで)」をボタンまたはドラッグで指定し、「仮払消費税」と「仮受消費税」の「残高」を確認します。

(ア)前期の「合計残高試算表」で「仮払消費税」と「仮受消費税」の残高が0円の場合

a:「ファイル」→「データ選択」にて今期データを選択します。

b:「ファイル」→「データバックアップ」にてバックアップを行います。

c:「導入」→「期末残高繰越処理」にて前期の正しい期末残高の繰越処理を行います。

d:期末残高繰越処理完了後、「集計」→「合計残高試算表」の金額と「消費税」→「消費税申告書作成」の消費税額が一致することをご確認ください。

(イ)前期末にも「仮払消費税」や「仮受消費税」に残高がある場合

a:「ファイル」→「データ選択」にて今期データを選択します。

b:「導入」→「開始残高設定」画面を開きます。

c:「仮払消費税」「仮受消費税」の金額を0円に訂正し、貸借差額がある場合は他の金額も訂正します。

※こちらの操作を行うことで開始残高において、貸借差額が発生します。開始残高設定において、貸借差額が発生しておりますと、合計残高試算表および決算書が正しく出力されません。

貸借差額をどの科目で調整したらよいかは、所轄の税務署または税務相談窓口、税理士様・会計士様へご確認ください。

C.税込仕訳が混在していませんか?

税抜経理の設定で内税や外税の仕訳に税込の仕訳が混在していますと、「集計」→「合計残高試算表」と「消費税」→「消費税集計一覧表」や「消費税集計表」の消費税額が不一致になります。

例)内税仕訳108,000円(本体価額100,000円+仮払消費税8,000円)と税込仕訳108,000円(税込)が混在して入力されている場合

「集計」→「合計残高試算表」では、入力した外税や内税仕訳で発生した仮払消費税や仮受消費税、また直接「仮払消費税」「仮受消費税」の科目を使って仕訳入力した金額が集計されます。

「消費税」→「消費税集計一覧表」や「消費税集計表」では、入力した税込仕訳もいったん税抜の本体価額と消費税に分けて集計しますので、税込仕訳が混在していますと「合計残高試算表」の仮払消費税・仮受消費税の残高と「消費税集計一覧表」の消費税額が入力した税込仕訳の分だけ不一致となります。

「合計残高試算表」

「消費税集計一覧表」

「消費税集計表」

また、「消費税」→「消費税申告書作成」では、「税抜仕訳」で入力された金額を「本体価額」と「消費税」に分けて集計し、「税込仕訳」で入力された金額を「税込価額」に集計します。

いったんすべてを「合計」した後、本体価額と消費税に割り戻して消費税申告書を作成しますので、消費税申告書作成上は問題ありません。

「合計残高試算表」の消費税の額と「消費税集計一覧表」や「消費税集計表」の消費税額を一致させたい場合は、混在している税込仕訳の見直しを行ってください。