旧会計基準データでの決算時に計上する減価償却費については一取引二仕訳の入力が必要となります。

※新会計基準のデータの場合、一取引二仕訳は不要です。新会計基準のデータの場合、以下Cをご覧ください。

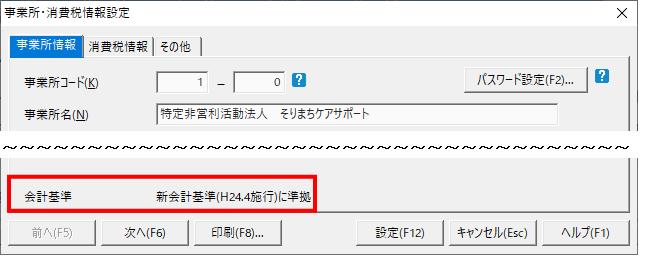

※お使いのデータが旧会計基準/新会計基準のどちらかになるかは、「導入」→「事業所・消費税情報設定」の「事業所情報」画面下部の表示で確認できます。

「会計基準:新会計基準(H24.4施行)に準拠」の表示がない・・・旧会計基準

「会計基準:新会計基準(H24.4施行)に準拠」の表示がある・・・新会計基準

<事前準備>

減価償却資産登録に固定資産を登録されている場合は、「管理」→「減価償却資産増減総括表」にて資産区分別の金額を参照することができます。表示内容を印刷することもできますので、仕訳入力時の資料としてご利用ください。

<操作手順>

決算時の減価償却費の仕訳は、下記のように入力します。

A.旧会計基準データ:会計期間4月1日~3月31日で減価償却費を計上する場合

1.「帳簿」→「簡易振替伝票入力」画面を開きます。

2.以下のように仕訳を入力します。

※1つ目の仕訳は取引区分「8 収支計算書仕訳」、2つ目の仕訳は取引区分「9 決算取引」を選択します。

※各勘定科目のコードはデータ作成時の初期値になります。

※上記で入力した、取引区分「9 決算取引」を選択した伝票は各帳簿画面で「決算月」タブに集計されます。

※車両運搬具以外の建物、構築物、什器備品の減価償却費の仕訳を入力する場合は、それぞれ該当する正味財産減少の部の科目(建物の減価償却費の場合は「建物付属設備減価償却額」等)を「減価償却費」の相手科目として使用します。

なお、「建物付属設備減価償却額」、「機械装置減価償却額」は初期値として登録がございませんので、事前に「導入」→「勘定科目設定」にて勘定科目を作成してください。

B.旧会計基準データ:会計期間4月1日~3月31日で毎月減価償却費を計上する場合

毎月減価償却費を計上する場合は、下記のような仕訳を入力します。

C.新会計基準データ:会計期間4月1日~3月31日で減価償却費を計上する場合

取引区分を「9 決算取引」として、以下の仕訳を入力します。