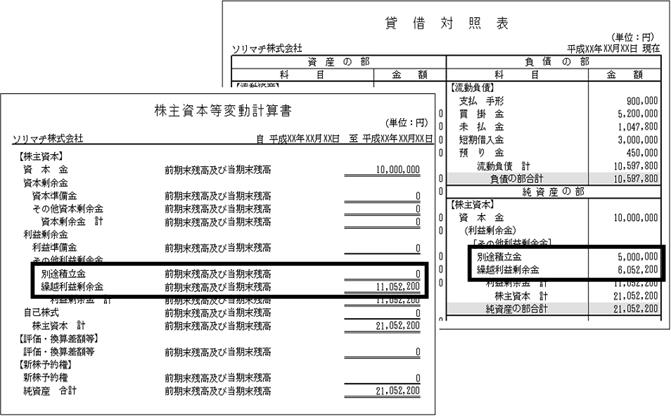

「決算」→「決算書」にある「株主資本等変動計算書」に集計される金額は下記の通りです。

A.操作手順

1.「決算」→「決算書」を開き、[集計開始]をクリックします。

2.画面下部の[次へ]ボタンで「株主資本等変動計算書を入力してください。」の画面まで進めます。

(ア)当期首残高・・・各科目の期首残高が集計されます。

a:「導入」→「開始残高設定」を開き、「純資産」タブをクリックします。

b:≪純資産の部≫内に配置されている各科目の「貸方 開始残高」欄と株主資本等変動計算書の「当期首残高」欄(ア)が一致します。

c:≪純資産の部≫の「繰越利益剰余金」については、「982 前繰越利益」の「貸方 開始残高」欄と株主資本等変動計算書/繰越利益剰余金の「当期首残高」欄(ア)が一致します。

※「差引損益」タブをクリックすると、「982 前繰越利益」の科目が表示されます。

d:遡及処理を行う場合のみ、下図のように当期首残高が計算されるため、「遡及処理後当期首残高」と各科目の開始残高が一致します。

(イ)当期純利益・・・「繰越利益剰余金」科目のみ「合計残高試算表/損益計算書の「当期純利益(損失)」金額が集計されます。

a:「集計」→「合計残高試算表」を開きます。

b:集計期間にて「全期間(「期首月」~「決」まで)」をボタンまたはドラッグで指定して、「損益計算書」タブをクリックします。

c:「当期純利益(損失)」の「残高」欄の金額が株主資本等変動計算書/繰越利益剰余金の「当期純利益」欄(イ)と一致します。

(ウ)当期変動額合計・・・合計残高試算表/貸借対照表の「貸方」-「借方」金額が集計されます。

a:「集計」→「合計残高試算表」を開きます。

b:集計期間にて「全期間(「期首月」~「決」まで)」をボタンまたはドラッグで指定して、「損益計算書」タブをクリックします。

c:<<純資産の部>>に属する各科目において「貸方」欄の金額から「借方」欄の金額を差し引いた金額が株主資本等変動計算書の「当期変動額合計」欄(ウ)と一致します。

(エ)差額・・・各科目における元帳の期中増減額(繰越残高-年度末残高)が集計されます。

a:「帳簿」→「元帳」を開きます。

b:画面左下の[全表示]タブをクリックして、各勘定科目別に元帳を表示します。

c:各元帳の「繰越残高」の金額から画面右下の年度末残高の金額を差し引いた金額が株主資本等変動計算書の「差額」欄(エ)と一致します(ただし、「繰越利益剰余金」については「982前繰越利益(前期繰越利益)」の元帳をご参照ください)。

(オ)当期末残高・・・(ア)+(ウ)(または合計残高試算表の<<純資産の部>>の各科目残高)が集計されます。

a:「集計」→「合計残高試算表」を開きます。

b:集計期間にて「全期間(「期首月」~「決」まで)」をボタンまたはドラッグで指定して、「損益計算書」タブをクリックします。

c:<<純資産の部>>の各科目残高が株主資本等変動計算書の「当期末残高」欄(オ)と一致します。

B.こんなときは

株主資本等変動計算書入力画面の設定後、[次へ]ボタンをクリックしたタイミングで下のメッセージが表示される場合があります。

こちらは、利益処分等の仕訳伝票を入力したことで該当勘定科目の当期変動額が発生し、差額が出ていることを表しております。

このメッセージを無視して決算書を印刷することも可能ですが、貸借対照表と株主資本等変動計算書が一致しない状態で印刷され、正しい決算書が作成されません。

以下をご確認の上、貸借対照表と株主資本等変動計算書の残高を一致させてください。

1.差額欄に金額が発生している勘定科目について該当する事由へ金額を入力します。

金額欄で[+]キーを押すと当期変動額合計と一致するように金額が自動設定されます。

2.全ての「差額」欄が0円になりましたら、株主資本等変動計算書入力が完了となります。

次の処理へ進み、メッセージが表示されないことをご確認ください。

C.「製品」を期中導入される場合

製品を期中導入する場合は、株主資本等変動計算書の計算が正しく行われない場合がありますのでご注意ください。

「製品」を期中導入する際に、「導入」→「開始残高設定」の開始残高欄に、便宜的に期末残高を入れて決算書作成用のデータを作成した場合には、株主資本等変動計算書の【当期発生額】に導入前の発生金額が計上されないため、株主資本等変動計算書を正しく作成することができません。株主資本等変動計算書を作成する場合は、以下のように設定します。

1.「導入」→「開始残高設定」の開始残高欄に前期末の繰越残高を「貸借対照表」のみ入力します。

2.期中の増減(発生額)に関しては、合計残高試算表を参考に、各科目の年間発生額(借方金額、貸方金額)を「帳簿」→「振替伝票入力」画面で仕訳入力します。

※詳しくは「会計期間の途中から製品を導入する場合の方法」のQ&Aをご参照ください。