平成19年3月31日までに取得した固定資産に、平成19年4月1日以降資本的支出を行った場合の登録方法については、既存の減価償却資産の「資産区分」と「耐用年数」を一致させた減価償却資産を「新規取得」資産として登録します。

A.操作方法

例:平成3年(1991年)11月3日に新規取得した下の建物について、平成27年(2015年)6月1日に資本的支出を行った場合

1.「管理」→「減価償却資産登録」を開きます。

2.画面左上の[新規]ボタンをクリックします。

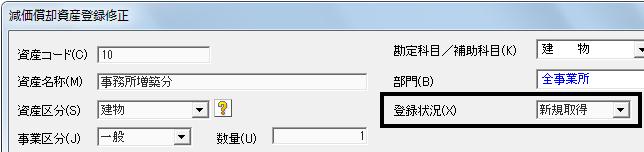

3.[資産コード][資産名称][資産区分][事業区分][勘定科目/補助科目][部門][数量]を入力/選択し、[登録状況]は[新規取得]を選択します。

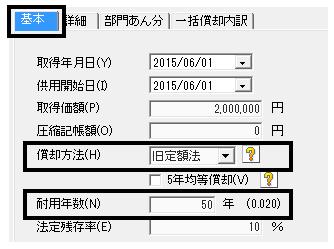

4.「基本」タブ内の[償却方法]と[耐用年数]は資本的支出の対象となる資産と同じように設定してください。

ただし、[償却方法]については資本的支出の対象となる資産が[旧定額法]であれば[定額法]を、[旧定率法]であれば[250%定率法]または[200%定率法]を選択してください。

5.「基本」タブ内の[取得価額]に資本的支出に該当する金額を入力し、[登録]ボタンをクリックすることで、資本的支出の対象となる資産とは「別資産」として、減価償却制度改正に基づいた計算方法で毎年減価償却が算出されます。

B.特例を選択する場合

平成19年3月31日以前に取得した減価償却資産に資本的支出を行った場合、平成19年度減価償却制度改正後も、今まで通り次年度にて既存の減価償却資産にこの資本的支出を加算させることができます(令55②、平成26年11月25日現在)。

この場合は、平成19年3月31日以前に取得した減価償却資産の「資産区分」「耐用年数」「償却方法」と一致させて登録します。

例:平成3年(1991年)11月3日に新規取得した下の建物について、平成27年(2015年)6月1日に資本的支出を行い、特例を選択する場合

1.「管理」→「減価償却資産登録」を開きます。

2.画面左上の[新規]ボタンをクリックします。

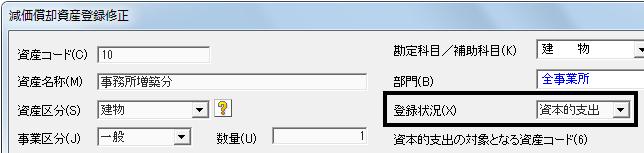

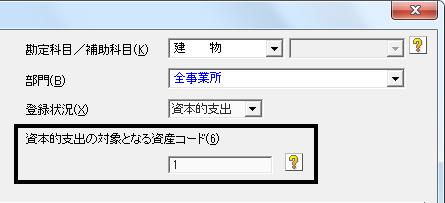

3.[資産コード][資産名称][資産区分][事業区分][勘定科目/補助科目][部門][数量]を入力/選択し、[登録状況]は[資本的支出]を選択します。

4.「基本」タブ内の[償却方法]と[耐用年数]は資本的支出の対象となる資産(例では資産コード:1の資産)と同じように設定してください。

5.「資本的支出の対象となる資産コード」欄に、資本的支出の対象となる資産コード(例では平成3年(1991年)11月3日に新規取得した建物のコード:1)を入力します。

6.「基本」タブ内の[取得価額]に資本的支出に該当する金額を入力し、登録することで、次年度更新後のデータにおいて資本的支出の対象となる資産に「合算」され、平成19年3月31日までの減価償却費の計算方法で毎年減価償却費が算出されます。

※登録する資産が資本的支出に該当するか否かに関しましては、所轄の税務署または関与税理士先生にご確認ください。