「管理」→「減価償却資産登録」で登録してある固定資産にまつわる仕訳を、「管理」→「減価償却費仕訳転送」で生成することができます。

※「会計王NPO法人スタイル」には、「減価償却費仕訳転送」メニューはございません。 減価償却費を計上する場合は、こちらをご参照ください。

<操作手順>

※本操作手順については、動画でもご案内しております。あわせてご参照ください。

1.「管理」→「減価償却費仕訳転送」を開きます。

2.[仕訳転送]タブより、[転送方法][転送対象][償却費計上方法]を選択します。

(ア)転送方法について

a:年間合計を転送する

「管理」→「減価償却資産増減総括表」の[当期償却額]を種別ごとに決算整理仕訳として転送します。

※「年間合計を転送する」を選択して仕訳転送を行った場合は、別途「月別に転送する」で再度仕訳転送する必要はございません。

b:中間決算合計を転送する ※法人データのみ

期首月から中間決算月までの減価償却費を中間決算仕訳として転送します(「導入」→「事業所・消費税情報設定」→[その他]タブにて[中間決算をする]が選択されている場合のみ、[中間決算合計を転送する]が選択できます)。

c:月別に転送する

年間の減価償却費を月割り計算し、月ごとの締め日付にて仕訳を転送します。月別に転送する際は、転送範囲を必ずご選択ください。

※「月別に転送する」を選択して12か月分の仕訳転送を行った場合は、別途「年間合計を転送する」で再度仕訳転送する必要はございません。

(イ)転送対象について

a:新規取得資産の仕訳を生成する

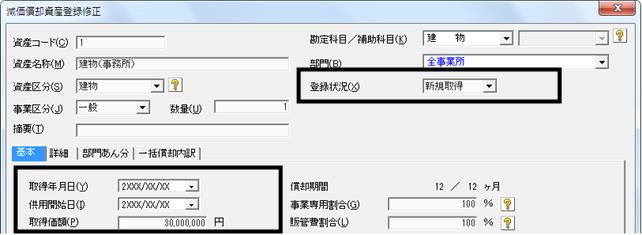

「管理」→「減価償却資産登録」にて登録されている資産の登録状況が[新規取得]となっている資産について、固定資産を取得した日付・取得価額で仕訳を生成します。

b:減価償却費の仕訳を生成する

「管理」→「減価償却資産登録」にて登録されている個々の資産の当期償却額を資産区分ごとに集計し、仕訳を生成します。

c:一括償却資産の仕訳を生成する

「管理」→「減価償却資産登録」にて償却方法が[一括償却]で登録されている資産について[新規取得][減価償却費]の仕訳を生成します。

d:売却除却資産の仕訳を生成する

「管理」→「減価償却資産登録」にて登録状況が[売却]もしくは[除却]となっている資産について、売却・除却時の仕訳を生成します。

※転送対象ごとに生成される仕訳は異なります。詳しくは製品のマニュアルをご参照ください。

(ウ)償却費計上方法について

[直接法][間接法]より該当する償却費計上方法を選択してください。

償却費計上方法について詳しくは所轄の税務署へご相談ください。

a:直接法

減価償却費の仕訳を固定資産科目から直接差し引く方法です。

[仕訳例]

(借方)減価償却費 ××× (貸方)建 物 ×××

b:間接法

減価償却費の仕訳を固定資産科目から直接差し引かずに、減価償却累計額科目を設け、そちらに毎年の減価償却費を累計する方法です。

[仕訳例]

(借方)減価償却費 ××× (貸方)減価償却累計額 ×××

※なお、個人事業者の方の場合、初期値で勘定科目「減価償却累計額」が設定されておりません。

減価償却費を計上する際は、「直接法」を選択するか、「間接法」を選択される場合は「導入」→「勘定科目設定」にて勘定科目「減価償却累計額」を追加する必要がございます。

勘定科目の追加方法については、こちらをご参照ください。

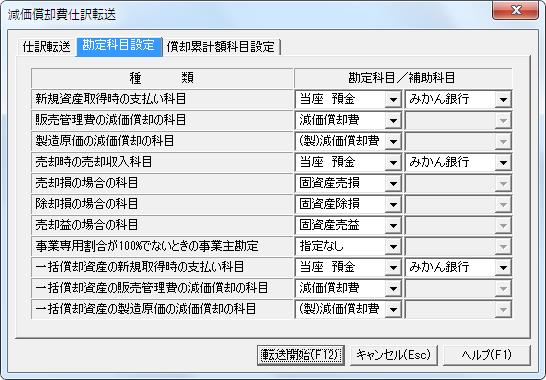

3.[勘定科目設定]タブをクリックし、科目を設定します。この科目を使用して仕訳を生成します。

※※ご注意ください※※

補助科目管理をしている勘定科目を選択する場合、補助科目欄は「指定なし」でも転送可能ですが、補助科目ごとの残高が一致しない原因となりますので、仕訳転送後に帳簿画面より正しい補助科目を設定する必要があります。

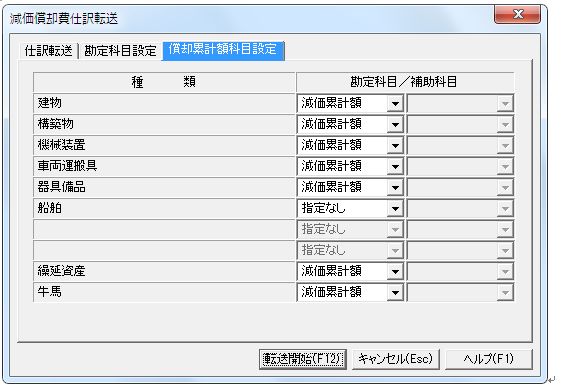

4.償却費計上方法で「間接法」を選択している場合は、[償却累計額科目設定]タブをクリックし、資産区分ごとに貸方科目を選択してください(通常は初期値のままで構いません)。

※償却費計上方法で「直接法」を選択している場合は、設定の必要がないため[勘定科目/補助科目]欄はマスクがかかります。

5.画面下の[転送開始]ボタンをクリックしますと、仕訳が転送されます。転送中は下の画面が表示されますので、中断せずそのままお待ちください。

6.転送が完了しますと下のメッセージが表示されます。

[OK]ボタンをクリックし、帳簿画面にて転送された仕訳をご確認ください。

※減価償却費仕訳転送にて転送された仕訳は帳簿では以下のように表示されます。

※※ ご注意ください ※※

転送処理を同じ条件で何回も行われますと、仕訳が重複してしまいますのでご注意ください。

再度、転送処理を行われる場合は、既に転送済みの仕訳を全て削除してから、転送処理を行ってください。

|

ソリマチ放送部「質問できる生配信セミナー」開催中! 実際に製品を使いながら、用途に沿った効率的な使い方、新たに追加された機能、税制改正への対応など、お問い合わせの多いトピックについて操作のポイントをわかりやすく解説しています。 配信予定やアーカイブ配信は下記リンク先の「# 製品サポート」からチェック! https://sorimachi.co.jp/live-seminar/ |