「開始残高設定」にて金額を入力した際、画面右下の[借方開始残高]、[貸方開始残高]の全科目合計が一致していないと、差額金額分が[貸借差額]に表示されます。

[貸借差額]に金額が表示されている状態で、開始残高入力画面を終了した場合は、下のメッセージが表示されます。

この場合、集計動作に矛盾が生じる原因となりますので、下記手順にて入力された開始残高に誤りがないかご確認ください。

<操作手順>

A.法人事業の場合

1.メッセージは画面下の[キャンセル]ボタンをクリックし、閉じます。

2.前年度決算書の【貸借対照表】、開業年度の方は会社設立時の【貸借対照表】の控えをご用意ください。(前年度の損益計算書の金額については開始残高として設定する必要はございません。)

3.資産の部の勘定科目は「借方 開始残高」に、負債・純資産の部の勘定科目は「貸方 開始残高」に入力されている金額が手順A-2でご用意いただいた資料の金額と一致しているか確認します。

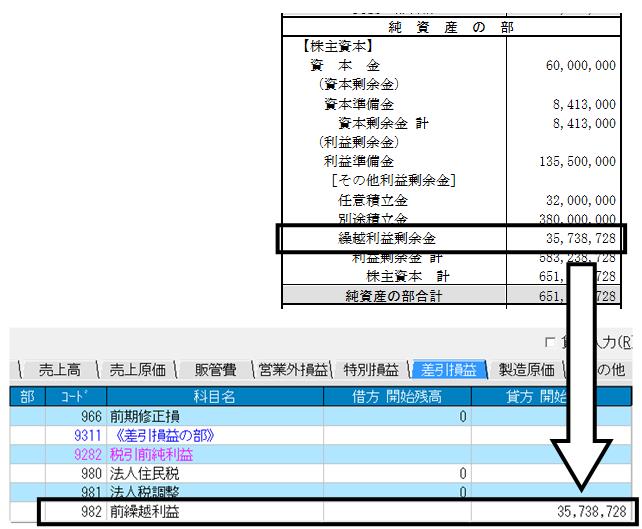

※前年度から繰り越された利益金(勘定科目「繰越利益剰余金」または勘定科目「当期未処分利益」)は〈差引損益の部〉内の「982:前繰越利益」の「貸方 開始残高」欄に入力してください(前年度から繰り越された損失金は、〈差引損益の部〉内の「982:前繰越利益」の「貸方 開始残高」欄に、金額の先頭にマイナスを付けて入力してください)。

4.貸借差額が0円になっていることを確認の上、画面右上の[終了]ボタンをクリックし、「開始残高設定」画面を終了してください。

B.個人事業の場合

1.メッセージは画面下の[キャンセル]ボタンをクリックし、閉じます。

2.前年度青色申告決算書の【貸借対照表】、開業年度や前年度が白色申告または青色申告の10万円控除の為、前年度の【貸借対照表】が無い場合は開業日または今年度1月1日時点での各資産(「現金」、「普通預金」など)や負債(「長期借入金」など)の残高がわかるものをご用意ください。(前年度の損益計算書については開始残高として設定する必要はございません。)

3.資産の部の勘定科目は「借方 開始残高」に、負債・資本の部の勘定科目は「貸方 開始残高」に入力されている金額が手順B-2でご用意いただいた資料の金額と一致しているか確認します。

※「元入金」の開始残高については、前年の貸借対照表を用意し下記の計算式にもとづいて計算した金額を、<資本の部>内の「401:元入金」の「貸方 開始残高」に入力する必要があります。

前年12月31日現在の「青色申告特別控除前の所得金額」+「事業主借」+「元入金」-「事業主貸」

前年度末の「事業主貸」「事業主借」「青色申告特別控除前の所得金額」は次年度において、期首残高は元入金に振り替えるため、0円からのスタートとなります。

元入金の計算方法は以下の計算式に基づき、計算されます。

【青色申告特別控除前の所得金額】+【元入金】+【事業主借】-【事業主貸】=【元入金】

(1) (2) (3) (4)

上記の決算書を元に計算式にあてはめますと、元入金の期首残高は、

13,662,992+30,000,000+0-326,532= 43,336,460

となります。

※開業年度や前年度が白色申告または青色申告の10万円控除の為、前年度の【貸借対照表】が無い場合は画面右下の貸借差額の金額を一般的には「401:元入金」に入力します。

4.貸借差額が0円になっていることを確認の上、画面右上の[終了]ボタンをクリックし、「開始残高設定」画面を終了してください。

※「開始残高設定」にて設定した各勘定科目の金額が正しいかについては、所轄の税務署または関与税理士先生へご確認ください。