税抜き仕訳(内税、外税、別途)の場合、決算時に決算修正仕訳として仮受消費税および仮払消費税を相殺する仕訳を入力します。

この仕訳が入力されていないと、仮受消費税および仮払消費税に残高が残ってしまい、次年度のデータにも金額が繰り越されてしまいます。

消費税の計算が終了し金額が確定したら、決算時には下記のような仕訳を入力していただく必要がございます(税込み仕訳入力の場合は下記の仕訳は不要です)。

※下記の仕訳例は「決算やることナビ」の中の『消費税の申告はありませんか?』に記載のある一般的な消費税の相殺仕訳です。

具体的な仕訳または使用科目につきましては所轄の税務署または関与税理士様へ必ずご確認ください。

<操作手順>

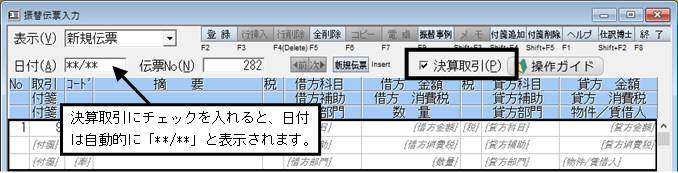

1.「決算」→「決算整理」→「振替伝票入力」を開きます。

(「日常」→「帳簿」→「振替伝票入力」からも開くことができます)

2.画面上の〔決算取引〕にチェックを入れます。

3.消費税の相殺仕訳を入力します。(仮受消費税・仮払消費税の相殺時に差額が生じた場合は、その金額を雑収入または雑損失に振り替えて貸借を一致させる必要があります。)

例:決算につき消費税の計算を行い、納付金額が確定した

決算の結果、納付消費税は1,500,000円と計算された。

なお原則課税を選択しており、仮払消費税は4,500,000円、仮受消費税は6,100,000円であった。

例:決算につき消費税の計算を行った結果、消費税の還付が確定した

決算の結果、消費税の還付金額が400,000円と計算された。

なお原則課税を選択しており、仮払消費税5,000,000円、仮受消費税4,500,000円であった。

※※ ご注意ください ※※

〔未払消費税〕・〔未収消費税〕科目が無い場合は、勘定科目を新規に作成していただく必要がございます。

詳しくは、〔新規に勘定科目を作成する方法〕または〔新規に青色申告用の勘定科目を作成する方法〕のFAQ(「初期」のカテゴリ)をご参照ください。

決算時に上記いずれかの仕訳を入力することで、仮受消費税および仮払消費税の年度末残高が0円となり、「データ次年度更新」を行った後の次年度データにて、仮受消費税および仮払消費税の期首残高が0円からのスタートになります。

また、上記仕訳を入力せずに、次年度データで仮受消費税または仮払消費税の期首残高を手動で0円にする事もできます。

この場合、以下の方法にて期首残高の修正を行ってください。

1.「初期」→「基本」→「期首残高登録」を開きます。

2.画面左上の〔分類〕は、「資産」を選択します。

3.「仮払消費税」の期首残高を0円にします。

4.同様に画面左上〔分類〕欄を「負債」に変更し、「仮受消費税」の期首残高を0円にしてください。

※この操作を行うことで期首残高において、貸借差額が発生します。

期首残高設定において、貸借差額が発生しておりますと、合計残高試算表および決算書が正しく出力されません。

貸借差額をどの科目で調整したらよいかは、所轄の税務署または関与税理士様へご確認ください。