消費税額が確定したら、決算取引として仕訳を入力します。納付の場合は租税公課として損金計上、還付の場合は雑収入として益金計上します。

以下の仕訳例は一例です。具体的な仕訳または使用科目につきましては所轄の税務署または関与税理士様へ必ずご確認ください。

<操作手順>

1.「決算」→「決算整理」→「簡易振替伝票入力」「出納帳」「元帳」いずれかの画面を開きます(「日常」→「帳簿」からも開くことができます)。

※以下の例は「簡易振替伝票入力」画面です。

2.決算取引として、確定した消費税の納付または還付の仕訳を入力します。

例:確定申告に伴って消費税500,000円の納付が確定した

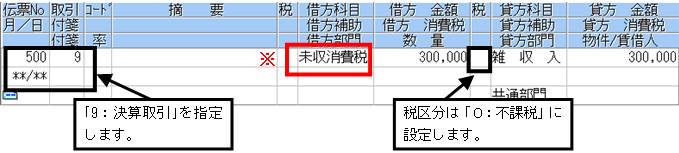

例:確定申告に伴って消費税300,000円の還付が確定した

※ ご注意ください ※※

〔未払消費税〕・〔未収消費税〕科目が無い場合は、勘定科目を新規に作成していただく必要がございます。

詳しくは、〔新規に勘定科目を作成する方法〕または〔新規に青色申告用の勘定科目を作成する方法〕のFAQ(「初期」のカテゴリ)をご参照ください。

この他に、その課税期間終了時に未払計上により損金経理する場合、中間納付額がある場合などにつきましては、『仕訳博士』をご覧ください。

「サポート」→「農業仕訳博士」→「消費税Q&A」→「消費税の経理処理について」→「(3)税込経理方式を採用している場合の経理処理」からご覧いただけます。