減価償却資産を売却した場合は、登録済みの減価償却資産の修正と、仕訳伝票の入力(自動仕訳作成)をする必要があります。

<操作手順>

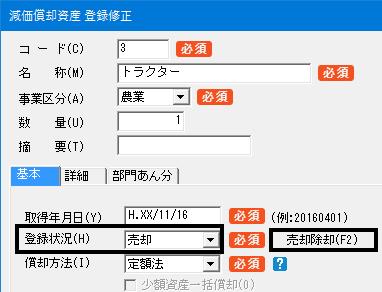

1.「資産台帳」→「減価償却資産登録」を開きます。

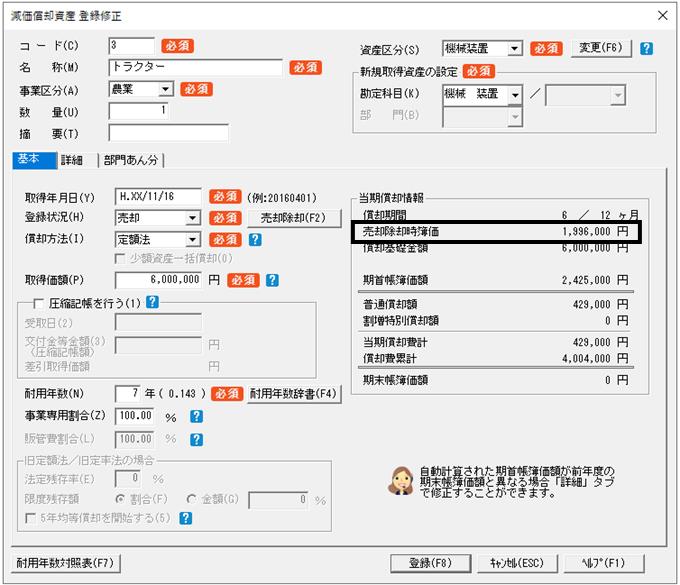

該当資産をダブルクリックするか、黒枠で囲み画面右上の[修正]ボタンをクリックして「登録修正」画面を開きます。

2.「減価償却資産登録修正」画面の「登録状況」を「売却」に変更し、その右側に表示される[売却除却]ボタンをクリックします。

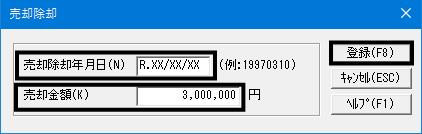

3.「売却除却」画面で売却除却年月日と売却金額を入力し、[登録]ボタンをクリックします。

4.減価償却資産登録修正画面に戻りますので、右下の[登録]ボタンをクリックします。

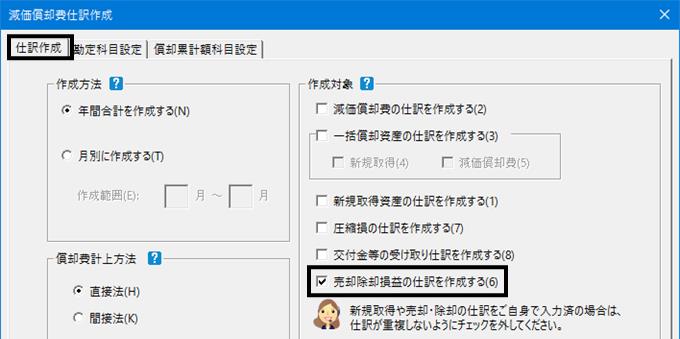

5.上記の手順で設定変更を行った後、仕訳作成を行う場合は、「決算」→「自動仕訳」→「減価償却仕訳作成」を開きます。

※すでに「日常」→「帳簿」→「簡易振替伝票入力」画面等で売却時の仕訳伝票を手入力している場合は、5.以降の「減価償却仕訳作成」操作は不要です。自動仕訳作成を行ってしまうと仕訳伝票が重複しますのでご注意ください。

6.「減価償却費仕訳作成」の〔仕訳作成〕タブで、〔作成対象〕欄にある〔売却除却損益の仕訳を作成する〕〔売却収入の仕訳を作成する〕にチェックを入れます。他の欄のチェックは外しておいてください。

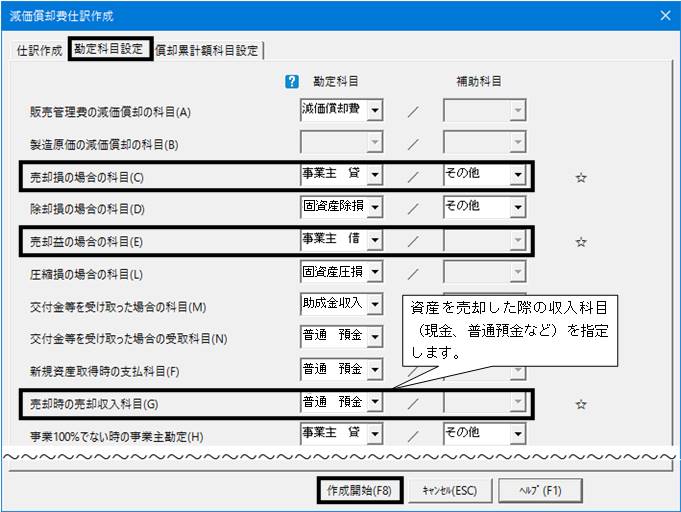

7.次に〔勘定科目設定〕タブを開き、売却に関する勘定科目を指定します。

※上図の設定は一例です。どの勘定科目を選択するべきかは、恐れ入りますが所轄の税務署、または関与税理士様にご確認ください。

<注意>

新規作成したデータの初期値の〔勘定科目設定〕タブについて

■法人事業データ

売却損の場合は「固定資産売却損」、売却益の場合は「固定資産売却益」が選択されています。

■個人事業データ

売却損の場合は「事業主貸」、売却益の場合は「事業主借」が選択されています。

※個人事業データについて

事業用に使用している自動車などの固定資産を売却した場合の売却損益については、固定資産が個人の財産であることや事業の収入ではないことから譲渡所得の申告が必要となります。

そのため、個人事業データの場合は、売却損には「事業主貸」、売却益には「事業主借」をそれぞれ選択します。

しかし、税務署等より「売却損」や「売却益」という勘定科目で処理するよう指示があった場合は、あらかじめ「初期」→「基本」→「勘定科目設定」にて勘定科目を追加してから、仕訳作成時に科目対応を行ってください。

8.画面下の[作成開始]ボタンをクリックすると仕訳が作成されます。

仕訳作成後は「日常」→「帳簿」→「簡易振替伝票入力」画面等を開き、自動仕訳が作成されていることをご確認ください。

【作成例:個人事業データ・直接法・売却益が発生した場合】

ここで仕訳作成される固定資産の売却損益金額は、減価償却資産登録の売却除却時簿価と売却金額の差額になります。

売却除却時簿価は、「減価償却資産 登録修正」画面で確認できます。

※具体的な仕訳や税務に関するお問い合わせに関しては、弊社サポートセンターではお答えしかねます。

所轄の税務署または関与税理士様にご相談ください。