「管理」→「減価償却資産登録」より固定資産の登録内容をご確認ください。前年度と償却方法や耐用年数、事業専用割合などが異なる場合は、修正してください。

<操作手順>

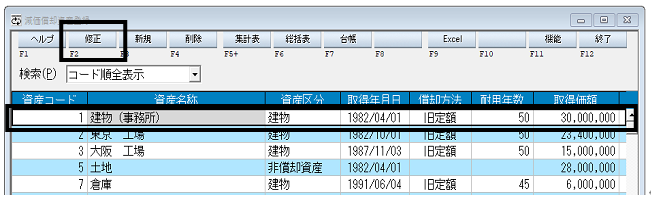

1.「管理」→「減価償却資産登録」を開きます。

2.表示されている固定資産名をクリックし、画面上の[修正]ボタンをクリックします。

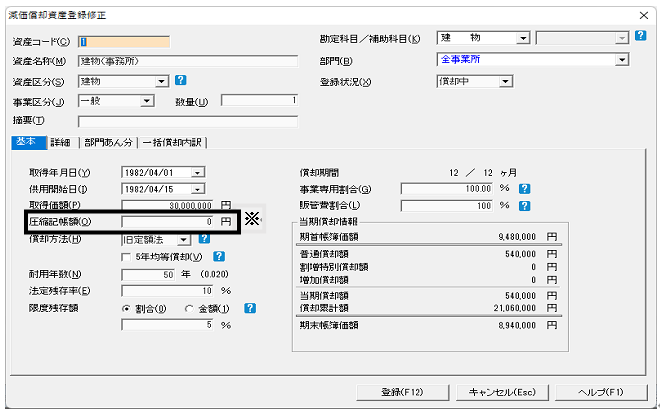

3.「減価償却資産登録修正」画面が表示されますので、[登録状況]などの各項目をご確認ください。

※「圧縮記帳額(O)」は法人用データのみ表示される項目です。

※「減価償却資産登録」に登録する項目についての詳細はこちらをご参照ください。

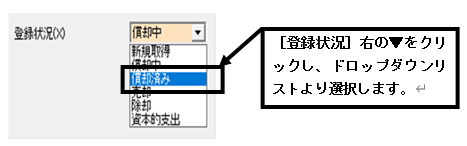

A:[登録状況]が正しくない場合

[登録状況]が正しく選択されていない場合は、[登録状況]右の▼をクリックし、ドロップダウンリストより変更する登録状況を選択してください。

例:すでに償却済の資産が「償却中」と設定されている場合

償却済の固定資産が「償却中」と表示されていますので、ドロップダウンリストより「償却済」を選択して固定資産の状況を変更します。

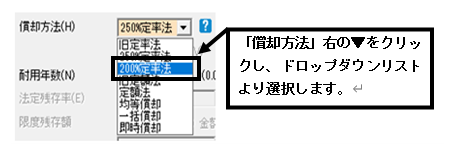

B:[償却方法]が異なる場合

償却方法が前年度と異なる場合は[償却方法]を修正します。

例:償却方法を「200%定率法」に変更する場合

1.固定資産の「償却方法」が前年度と異なる場合は、[償却方法]右の▼をクリックし、ドロップダウンリストより例:「200%定率法」を選択して、償却方法を変更します。

※[償却方法]については下記をご参照ください。

a:旧定率法

平成19年3月31日以前に取得・供用した資産を、改正前の定率法で計算する場合に選択します。

b:250%定率法

平成19年4月1日~平成24年3月31日に取得・供用した資産を、改正後の定率法で計算する場合に選択します。

c:200%定率法

平成24年4月1日以降に取得・供用した資産を、改正後の新しい定率法で計算する場合に選択します。

d:旧定額法

平成19年3月31日以前に取得・供用した資産を、改正前の定額法で計算する場合に選択します。

e:定額法

平成19年4月1日以降に取得・供用した資産を、改正後の新しい定額法で計算する場合に選択します。

f:均等償却

均等償却する資産の場合に選択します。

g:一括償却

20万円未満の少額資産を一括して3年間で償却する場合に選択します。内訳は「一括償却内訳」タブで入力します。

h:即時償却

平成18年4月1日から令和4年3月31日までに取得した資産で、取得価額が30万円未満の資産を即時償却(1年目で全額償却)する場合に選択します。

2.償却方法を変更すると、下記のメッセージが表示されます。期首帳簿価額は変更しませんので[いいえ]をクリックして下さい。([はい]をクリックすると期首帳簿価額が再計算されますので注意ください)

3.変更した償却方法で期首帳簿価額以外が再計算されたことを確認し、画面下の[登録]ボタンをクリックしてください。

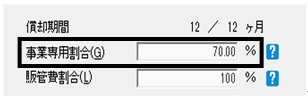

C:事業専用割合を変更する場合

事業専用割合が前年度と異なる場合、または0%と設定されている場合は、事業で使用する割合をご入力いただきます。

例:事業用7割・自家用3割なら「70%」とします。

※事業用と自家用と共通で使用する資産の場合、事業で使用する割合を入力します

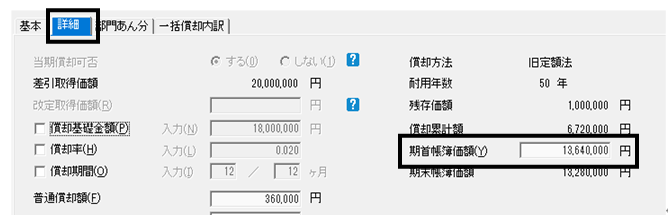

D:期首帳簿価額を修正したい場合

「減価償却資産登録修正」画面中央左「詳細」タブの設定をし、「期首帳簿価額」の金額を修正してください。(選択した資産の前年度の期末帳簿価額を入力します。)

引き続き、上記A~D以外の項目もご確認ください。

4.修正処理完了後は、画面下の[登録]をクリックし、入力した固定資産情報を登録してください。